Могут ли экстремальные изменения подразумеваемой волатильности помочь в прогнозировании будущих ценовых разворотов? Можем ли мы использовать альтернативу индикатору VIX с даной целью?

Сперва давайте взглянем на индикатор WVF и его взаимосвязь с индикатором VIX.

Индикатор Williams’ VIX Fix (WVF) предназначен для того, чтобы приблизительно копировать поведение индикатора VIX. Он может быть полезен в тех ситуациях, когда мы не наблюдаем индикатора подразумеваемой волатильности VIX для какого-то определенного инструмента, которым мы будем торговать. Иными словами, WVF представляет собой измерение расстояния между сегодняшней ценой закрытия и ценой закрытия 22-дневного максимума. Вот таким образом выглядит формула расчёта данного индикатора:

![]() (1)

(1)

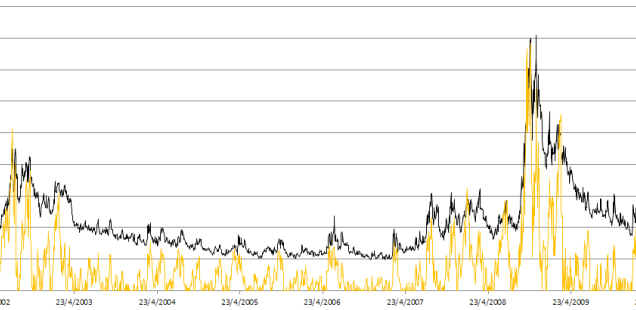

Теперь давайте посмотрим на сравнительный визуальный пример двух индикаторов (рис. 1):

Рисунок 1. Сравнение индикаторов WVF (желтая линия) и VIX (черная линия)

Индикаторы WVF и VIX ведут себя схожим образом, но WVF не удается более-менее точно копировать поведение VIX в те моменты, когда последний демонстрирует сравнительно низкие значения.

Коэффициент соотношения между разворотами VIX и WVF составляет 0.62.

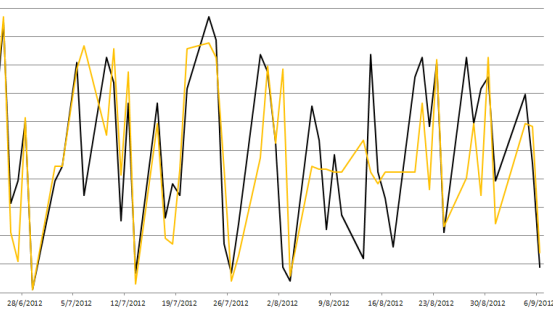

Мы не будем использовать уровни VIX и WVF (хардкорные стратегии для специфических уровней VIX – зачастую ужасная идея). Поэтому график на рис. 1 в какой-то степени бесполезен для наших целей. Но мы будем обращать свое внимание на процентные изменения за 100-дневный период. Вот сравнительный график за последние несколько месяцев (рис. 2):

Рисунок 2. Процентное изменение за 100-дневный период для VIX (черная линия) и WVF (желтая линия)

Иногда они уходят в так называемый замок (движутся нога в ногу), тогда как бывают и такие периоды, когда между ними, кажется, вообще нет никакой связи. Тем не менее, будучи настолько простым индикатором, как кажется, у WVF просто отлично получается следовать за VIX.

Весьма значительные (экстремальные) движения вверх индикатора VIX обычно сменяются падениями. Данные падения волатильности также ассоциируются с периодами роста на рынке акций. Давайте рассмотрим для примера одну простую стратегию, чтобы лучше понять, что имеется в виду:

- Покупаем SPY на закрытии, если процентное изменение VIX сегодня является максимальным за 100 дней.

- Продаем на следующем закрытии.

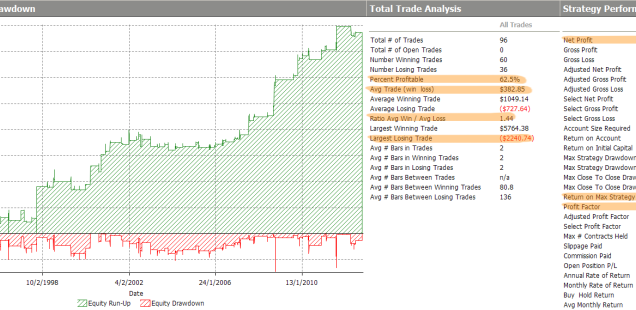

Результаты тестирования представлены на рисунке 3.

Рисунок 3. Результаты тестирования стратегии при использовании индикатора VIX

Длинная позиция по SPY, когда процентное изменение VIX является максимальным за 100 дней, $100k на позицию, период 1993-2012, без учета комиссий и дивидендов.

Ничего особенного, но вполне неплохо. Иногда результаты нестабильны в периоды низкой волатильности, но стратегия выглядит вполне стабильной на длинной дистанции.

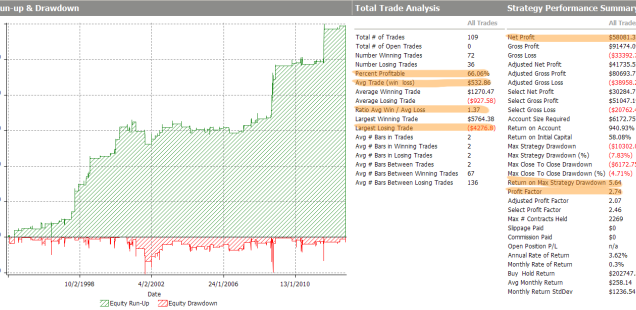

А что если использовать тот же подход, но заменить VIX на WVF (рис. 4)?

Рисунок 4. Результаты тестирования стратегии при использовании индикатора WVF

Индикатор WVF показывает более внушительные результаты, нежели VIX! И это может показаться в какой-то степени удивительным…кривые очень похожи. На длинной дистанции результаты вполне сносные, но могут быть и лучше.

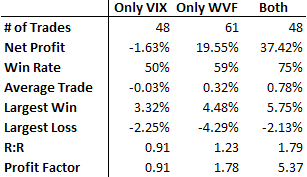

Удивительно, но совпадений по сигналам достаточно мало. Индикатор VIX сгенерировал 96 сигналов за тестовый период, тогда как индикатор WVF – 109, но только в 48 случаях наблюдалось совпадение. Но данные совпадения достаточно интересны. Более подробные результаты в зависимости от типа сигналов представлены на рисунке 5.

Рисунок 5. VIX, WVF и комбинированные сигналы для SPY (1993 - 2012 г.г)

Интересные результаты. Несмотря на хорошие показатели индикатора VIX, в изолированном состоянии они будут бесполезными.

Это очень важное открытие, особенно если применить его к другим похожим ситуациям: одной лишь высокой волатильности недостаточно, чтобы достичь крайних значений, но если использовать это в сочетании с ценовыми сигналами, можно существенно улучшить результаты торговли.

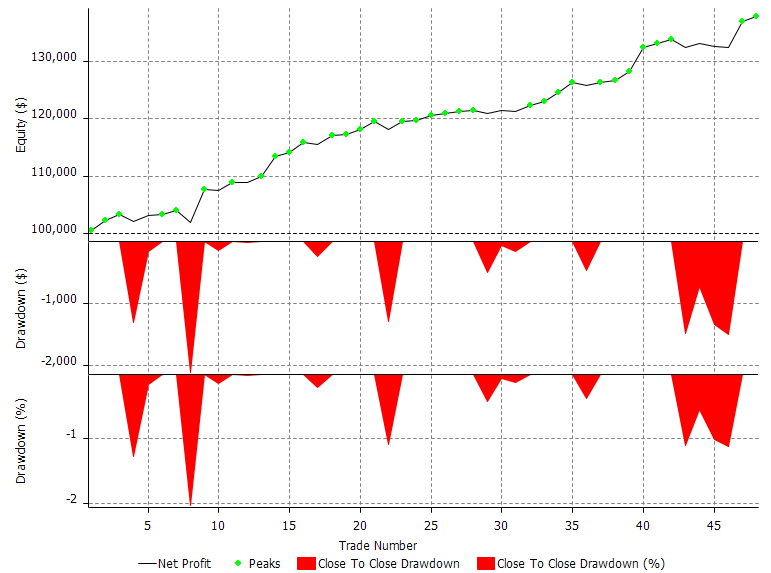

Теперь взглянем на кривые обоих индикаторов (рис. 6):

Рисунок 6. Длинная позиция по SPY, когда процентные изменения VIX и WVF в обоих случаях являются максимальными за 100 дней, $100k на сделку, 1993-2012, без учета комиссий и дивидендов.

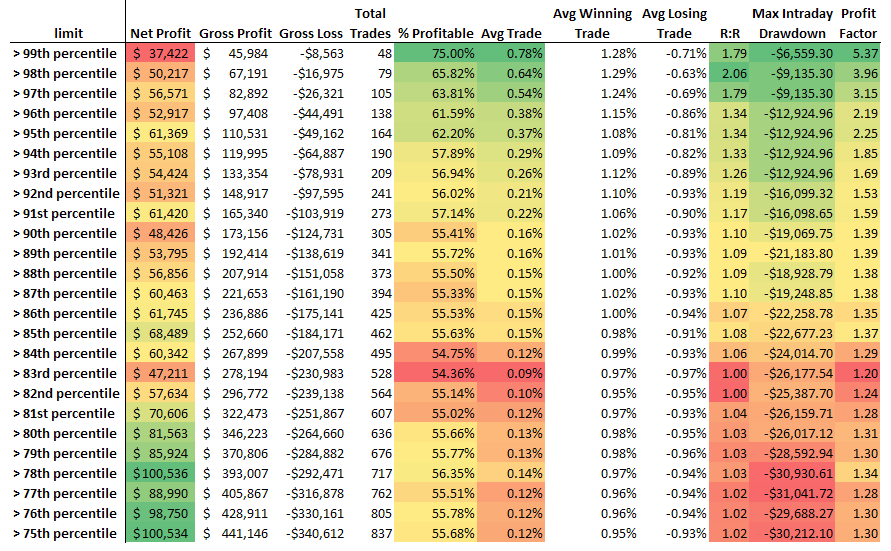

Просто прелесть. Но вы можете возразить, сказав, что 37% за 20 последних лет торговой истории не показывают впечатляющих результатов. Да, вы правы! Но для системы, в которой мы остаемся вне рынка 99% всего времени, это отличный результат. Хотите еще торговых возможностей? Давайте посмотрим, что будет, если мы смягчим критерии для экстремальных уровней с 99% до 75% (рис. 7):

Рисунок 7. Статистика различных уровней экстремальных уровней в случае применения VIX и WVF. SPY, $100k за сделку, 1993-2012, без учета комиссий и дивидендов

Чистая прибыль увеличивается, но прибыль на сделку и, что самое главное, отдача с учетом риска страдают. Максимальная просадка также возрастает в данном случае.

Ну и наконец, а что если мы попробуем поварьировать уровни VIX и WVF независимо друг от друга?

Как и ожидалось, самый высокий профит мы наблюдаем на уровне (0.99, 0.99), тогда как максимальные значения чистой прибыли наблюдаются на уровнях (0.75, 0.75).

Тем не менее, интересен тот факт, что отдача с учетом просадки почти такая же в обоих случаях, если один из уровней находится на максимальном значении. Очевидно, данная сфера заслуживает дальнейших исследований. Но об этом мы поговорим уже в другой статье…