Рыночные движения

Доу и Гамильтон определили три типа ценовых движений для индексов Доу-Джонс: первичные/основные движения, вторичные/второстепенные движения и дневные колебания.

Первичные движения длятся от нескольких месяцев до многих лет и представляют собой базовый/основной тренд широкого рынка. Второстепенные представляют собой движения против основного тренда (коррекции), которые длятся от нескольких недель до нескольких месяцев. Дневные колебания могут идти как против основного тренда, так и в ногу с ним, а длятся они от пары часов до пары дней, но не более недели.

Основное движение

Итак, как мы уже отметили, первичные движения представляют собой основной тренд, а их длительность составляет от нескольких месяцев до нескольких лет. Обычно их еще называют бычьими или медвежьими рынками.

Как только направление основного тренда определено, оно сохраняется до тех пор, пока не появятся явные признаки разворота/смены тенденции (чуть позже мы рассмотрим способы определения основных трендов).

Гамильтон не верил в то, что можно четко определять длину и продолжительность тренда. И хотя он вывел несколько основных положений, помогающих определить эти параметры, он призывал не использовать их для прогнозирования.

Многие трейдеры привыкли полагаться на ценовые и временные цели, но на самом деле никто не знает заранее, когда закончится основной тренд. Цель Теории Доу в том, чтобы использовать имеющуюся информацию, а не гадать о том, чего мы не знаем. С помощью некоторых принципов, выведенных Доу, мы можем определить направление основного тренда и руководствоваться им в принятии инвестиционных решений. Пытаться предсказать ценовую длину и продолжительность основного тренда – бесполезное занятие.

Гамильтон и Доу были заинтересованы в том, чтобы поймать крупные ценовые движения по основному тренду. Они были уверены, что успех в инвестициях заключается в способности определять основной тренд и следовать ему.

Второстепенные движения

Второстепенные движения идут против основного тренда. Они реакционные по своей природе. В первой части цикла статей мы приводили пример с графиком акции компании Coca-Cola, чтобы продемонстрировать примеры реакционных движений/коррекций на медвежьем рынке. На примере (рис. 1) показаны коррекции к бычьему тренду.

Рисунок 1. Индекс DJIA (индекс промышленных акций Доу-Джонса)

В сентябре 1996 года индекс DJIA (индекс промышленных акций Доу-Джонса) установил очередной ценовой максимум, тем самым обозначив бычий тренд в качестве основного (или долгосрочного, как его еще называют). Расстояние от минимума до максимума составило 1988 пунктов. Во время роста с сентября 1996 по март 1997 года цена никогда не демонстрировала снижения на протяжение более чем 2 недель подряд.

К концу марта, после трех последовательных недель ценового снижения стало очевидно, что это движение уже не относится к категории дневных колебаний, а является второстепенным движением (или движением второго уровня).

Гамильтон отметил несколько характеристик, которые были присущи большинству второстепенных движений во время бычьих и медвежьих трендов. Но не стоит принимать их за правила. Это скорее общие принципы, которыми можно руководствоваться вкупе с другими инструментами анализа. Первые три характеристики были упомянуты ранее.

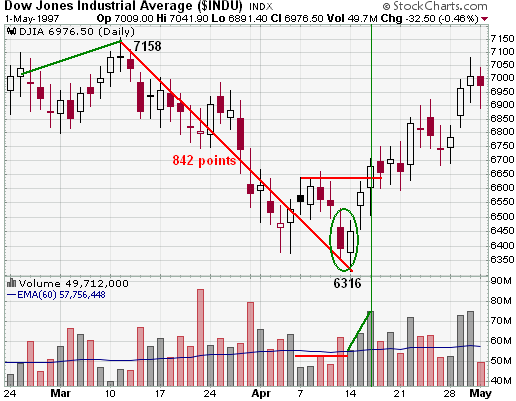

1. Исходя из наблюдений за поведением цены на исторических котировках, Гамильтон подсчитал, что зачастую второстепенные движения представляют собой откаты на одни-две трети основного/импульсного движения. Самая распространенная цифра – 50%. В 1997 году откат составил около 42% от трендового движения (7158 - 5170 = 1988; 7158 - 6316 = 842, 842/1988 = 42.35%).

2. Гамильтон также заметил, что такие движения зачастую намного более резкие и быстрые, чем трендовые движения. Так, например, ценовой рост, равный 38% (1988/5170 = 38%) длился с июля 1996 по март 1997 года или около 8 месяцев, тогда как последующее коррекционное движение на 11.7% (842/7158 = 11.7%) длилось всего около 5 недель.

3. В конце отката зачастую идет период консолидации цены в очень узком диапазоне перед тем, как совершить разворот и вернуться к движению вдоль основного тренда. Небольшое ценовое движение, снижение торгового объема или комбинация обоих факторов обычно сопровождают такой период консолидации.

На рисунке 2 мы видим ценовой минимум апреля 1997 года, который ознаменовал окончание отката.

Рисунок 2. Индекс DJIA (индекс промышленных акций Доу-Джонса)

В период с 7 по 10 апреля наблюдалась пониженный торговый объем (красная горизонтальная линия внизу графика). Цена колебалась в очень узком диапазоне, тогда как торговый объем находился на минимальном уровне с самого начала нисходящего движения. Затем цена прошла еще немного вниз на повышении объема, после чего состоялся разворот с пробоем предыдущего локального максимума, отмеченного горизонтальной красной линией, что сопровождалось ростом объема. Это и указало нам на возобновление основного тренда.

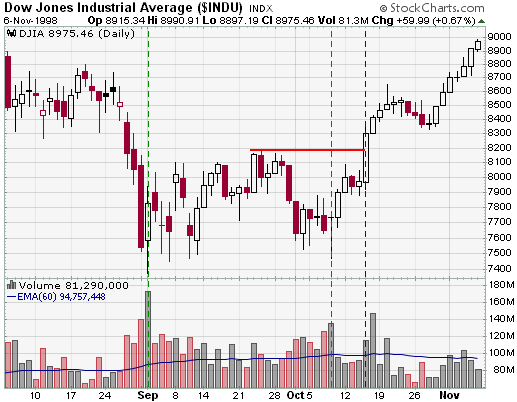

4. Иногда минимумы сопровождаются очень сильным всплеском объемов. Например, сентябрьские/октябрьские минимумы в 1998 году сопровождались ростом рекордными торговыми объемами. 1 сентября был зарегистрирован максимальный (на тот момент) объем за всю историю существования индекса.

Хотя данные минимумы на максимальных объемах и не были сигналами к развороту сами по себе, но помогли сформировать паттерн, который предшествовал историческому росту, когда менее, чем за год цена прошла расстояние от 8000 до 11000 и выше. Дальнейшее подтверждение разворота состоялось при формировании нового локального максимума на растущем объеме 15 октября того же года (рис. 3).

Рисунок 3. Индекс DJIA (индекс промышленных акций Доу-Джонса)

Дневные колебания

Дневные колебания, являясь важной составляющей общей картины, если рассматривать их как группу, могут представлять определенную опасность и быть очень ненадежными, если торговать эти движения отдельно (изолированно). Если учесть относительную хаотичность движений изо дня в день, ценность таких движений ограничена в лучшем случае. В то же время, чрезмерно полагаясь на такие движения, трейдер рискует сделать большое количество неправильных прогнозов, что может привести к убыткам. Такие решения делаются в спешке и зачастую подвержены эмоциям. Именно поэтому очень важно постоянно фокусироваться на общей картине происходящего в время анализа краткосрочной ситуации и торговли на дневных колебаниях. Здесь хорошо подходит аналогия с пазлом. Отдельно друг от друга, элементы пазла не имеют никакого смысла, но они необходимы для построения и понимания общей картины. Такие движения важны только лишь вкупе с другими аналогичными движениями, формирующими более значимый ценовой паттерн. За изолированный период в 1-2 или даже 3 дня трудно понять реальное поведение цены и намерение рынка. Но если совместить определенную последовательность таких событий начинает вырисовываться общая картина со всеми нюансами, делая анализ и принятые торговые решения более взвешенными и осознанными.