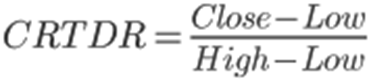

Положение цены относительно внутридневного диапазона является хорошим опережающим индикатором завтрашнего поведения фондовых индексов.

Цена закрытия относительно дневного диапазона (для этого понятия уже придумали термин – Внутренняя Сила (Ценового) Бара или Internal Bar Strength / IBS) рассчитывается по формуле 1:

(1)

(1)

Значение варьируется в пределах от 0 до 1 и указывает в каком месте в пределах дневного диапазона находится цена закрытия. В данной статье нам хотелось бы взглянуть не только на прогнозирование будущего ценового поведения, но и на то, как это использовать в сочетании с другими индикаторами. Вы можете относиться скептический к ценности того, всего что выглядит таким простым, но, как нам кажется, вы вскоре будете приятно удивлены.

Основы: QQQ и SPY

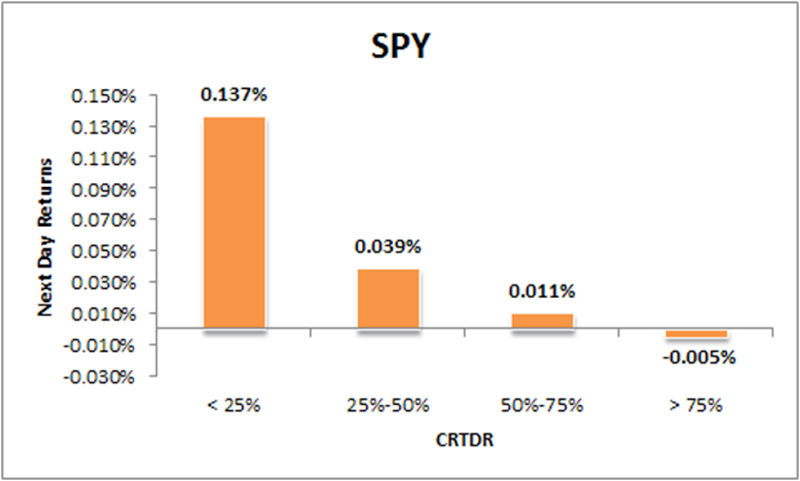

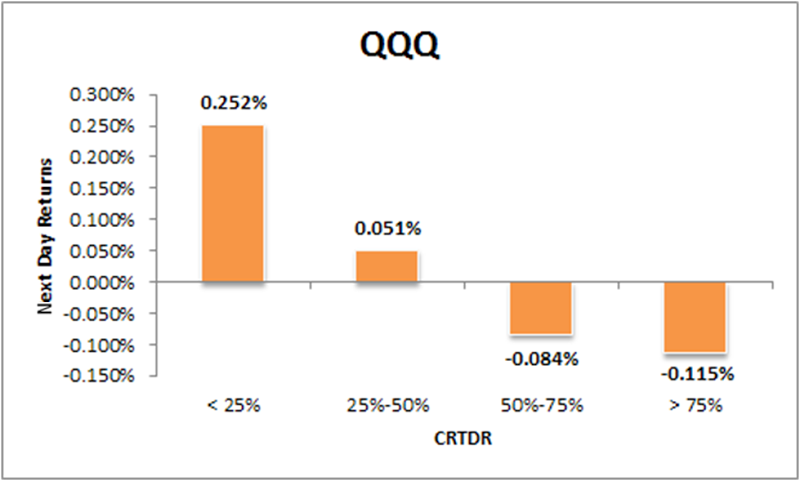

Сперва давайте посмотрим на поведение цены инструментов QQQ и SPY на следующий день в зависимости от текущих данных CRTDR (рис. 1 и 2):

Рисунок 1. Поведение цены SPY на следующий день в зависимости от текущих данных CRTDR

Рисунок 2. Поведение цены QQQ на следующий день в зависимости от текущих данных CRTDR

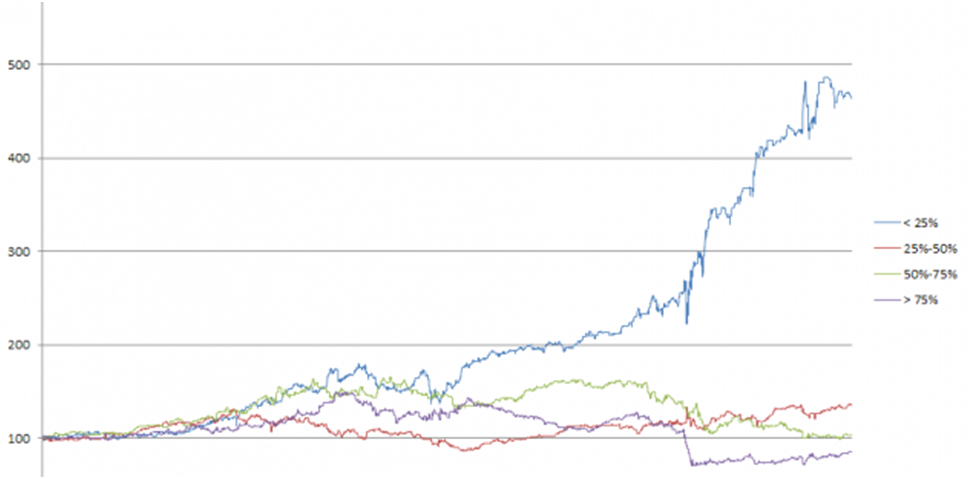

Очень многообещающее начало. Теперь кривые для каждого квартиля (рис. 3 и 4):

Рисунок 3. Кривые кривые квартилей для SPY

Рисунок 4. Кривые кривые квартилей для QQQ

Неплохо. Здесь важна относительная стабильность на длинной дистанции для разных активов, и в этом случае мы получаем то, к чему стремились. Нижний квартиль демонстрирует серьезное отклонение, и это можно использовать в своих целях.

Это базовый подход, и к нему можно применить несколько потенциальных изменений для улучшения:

Можно взять за основу диапазон не за один, а за несколько дней, или сравнивать цены закрытия двух последних дней. Можно также усреднять данные за несколько последних дней. Иными словами, поле для исследований и экспериментов достаточно широкое. Тем не менее, в этой статье мы будем использовать базовую версию простоты ради.

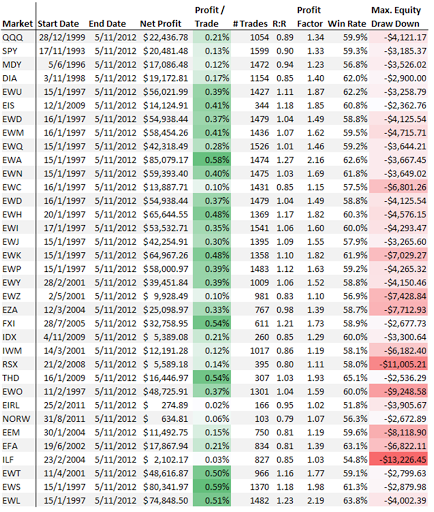

Тесты CRTDR на разных фондах и индексах со всего мира

Сводная таблица представлена на рисунке 5:

Рисунок 5. Тесты CRTDR на разных фондах и индексах со всего мира

Покупаем, когда CRTDR < 45%, продаем, когда CRTDR > 95%. $10 000 на сделку. Учитываем комиссию, равную $0.005 за акцию, дивиденды не учитываем.

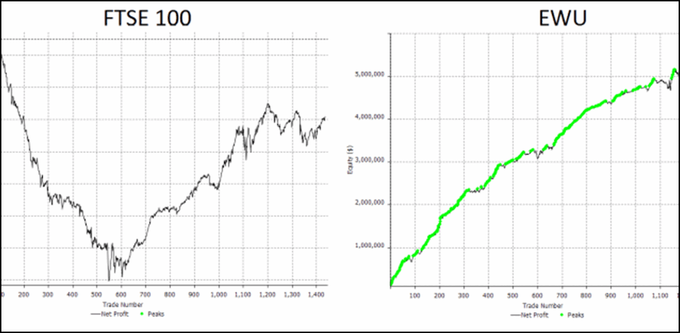

Когда дело касается ETF (фондов) на неамериканские индексы, встает вопрос о том, какое время брать за основу тестов, американское или местное для фондового рынка той страны?

Посмотрим на соотношение фонда EWU ETF (iShares MSCI United Kingdom Index Fund) с индексом FTSE 100 с применением той же стратегии (рис. 6):

-

Покупаем, если CRTDR < 45%

-

Продаем, если CRTDR > 95%

Рисунок 6. Соотношение фонда EWU ETF с индексом FTSE 100

Стратегия FTSE против EWU CRTDR, период с1996 по 2012. $1 000 000 на сделку (такая сумма была технически необходима из-за цены индекса FTSE 100).

Изумительно! Результаты действительно поражают. Было бы интересно услышать ваше мнение на этот счет. Здесь вроде как должно последовать подробное объяснение, но нам сложно придумать что-то действительно стоящее.

Торговый сигнал или фильтр?

Стоить отметить тот факт, что я не использую CRTRD как инструмент для генерирования торговых сигналов. Учитывая результаты, приведенные выше, мы можете удивиться тому, что многие другие индикаторы могут генерировать торговые сигналы не хуже (RSI (3), например). Более того, я использую CRTRD наоборот, то есть в качестве фильтра для того, чтобы отсеять потенциально убыточные сделки.

Для примера, давайте посмотрим на простую систему, в основе которой лежит возврат к усредненному значению (рис. 7):

-

Покупаем QQQ на закрытии, когда RSI(3) < 10

-

Продаем QQQ на закрытии, когда RSI(3) > 50

Средний ежедневный прирост составит 0.212%. Итак, у нас есть два подхода с положительным математическим ожиданием. Что будет, если совместить их?

-

Покупаем, если либо если RSI(3) дает сигнал (как указано выше), либо CRTDR < 50%

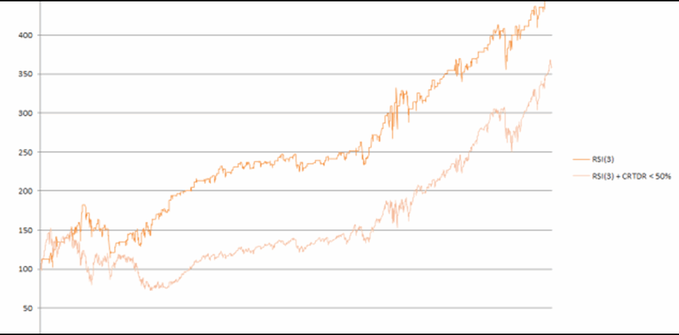

Рисунок 7. Стратегии RSI(3) и RSI(3) в сочетании с CRTDR применительно к инструменту QQQ

На рисунке 7 показаны стратегии RSI(3) и RSI(3) в сочетании с CRTDR применительно к инструменту QQQ. Без учета комиссии. Удивительно, но сочетание дает более низкие результата, чем чистый RSI(3).

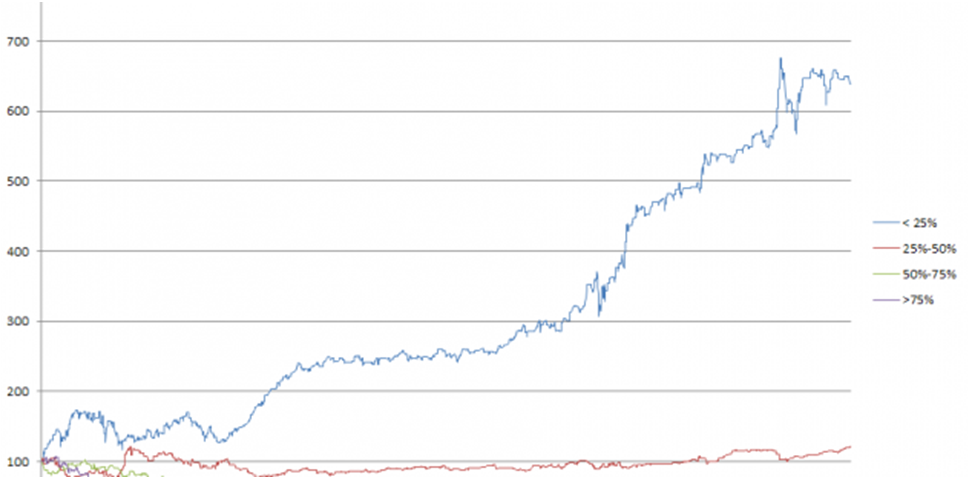

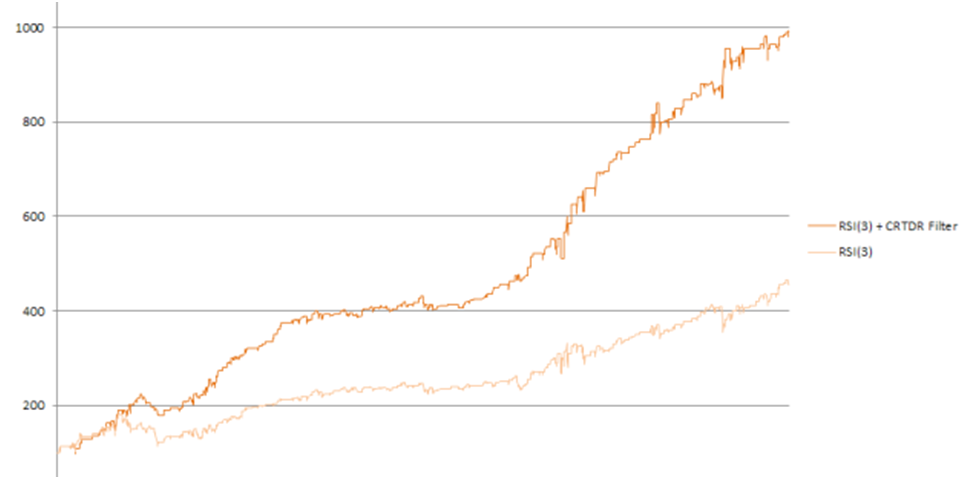

А что будет, если использовать CRTDR как фильтр для фильтрации плохих сделок? Давайте проведем эксперимент, разделив показатели на группы в зависимости от CRTDR (рис. 8):

Рисунок 8. Использование CRTDR для фильтрации плохих сделок

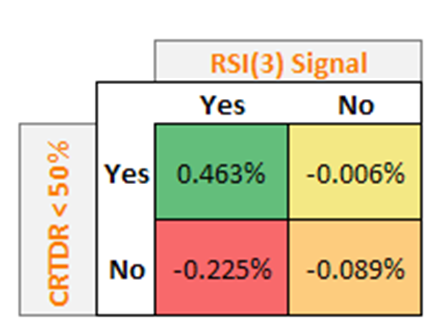

А вот теперь интересно. Вышеупомянутое сочетание дает более слабые результаты, зато помогает отсеять больше плохих сигналов RSI(3). Теперь посмотрим на пересечение сигналов RSI(3) и CRTDR (рис. 9):

Рисунок 9. Пересечение сигналов RSI(3) и CRTDR

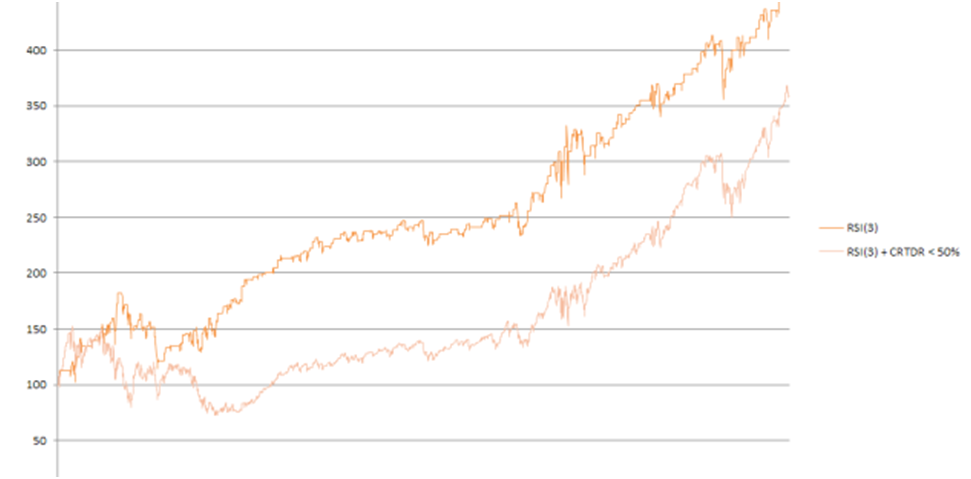

А теперь посмотрим на кривые с и без фильтра CRTDR < 50% (рис. 10):

Рисунок 10. RSI(3) и RSI(3) в сочетании с CRTDR < 50% фильтром применительно к QQQ без учета комиссии.

Неплохо. Стабильные показатели сочетаются с более высокой эффективностью по сравнении с использованием чистого RSI(3). Более того, мы отсеяли 35% потенциальных сделок, что не только сэкономило нам денег на комиссии брокера, но и освободило средства для других более интересных возможностей.

PS: Хотим также отметить, что мы используем RSI Катлера (Cutler’s RSI) вместо стандартного (разница - в использовании простых скользящих средних вместо экспоненциальных).