Используем соотношение золото-серебро

Серебряные медали сегодня хоть и даются за второе место на Олимпийских играх, но на финансовой арене серебро обогнало все остальные драгоценные металлы в плане ценового рост в прошлом году и начале этого года.

Взгляните на сравнительную таблицу (рис. 1):

|

| 21 декабря | 20 февраля | изменения |

| медь | $3.3965 | $3.279 | -3.46% |

| палладий | $718.30 | $736.30 | +2.51% |

| платина | $1,373.80 | $1,412.50 | +2.82% |

| золото | $1,203.00 | $1,316.90 | +9.47% |

| серебро | $19.370 | $21.684 | +11.95% |

Рисунок 1. Динамика роста стоимости драгоценных металлов

Тогда как все атлеты и спортсмены стремятся завоевать золото, инвесторы обращают свое внимание на серебро, толкая его еще дальше вверх. Серебро демонстрирует самый стремительный рост за последние 45 лет. В этом году стоимость серебра увеличивалась в среднем на 1,6% в неделю.

Так что же стоит за такими впечатляющими показателями рынка серебра? Интересно получить ответ на этот вопрос, особенно в свете того, что некоторые индикаторы указывают на дальнейший рост стоимости серебра в будущем.

Это относительная игра

В рамках данной статьи мы не будем касаться общеизвестных истин, связанных с соотношением спроса и предложения вкупе с озабоченностью монетарной политикой.

Вместо этого давайте сконцентрируем свое внимание на том, как можно извлечь максимальную выгоду из торговли драгметаллами вне зависимости от направления движения их цен.

Может показаться странным, но вы можете улучшить свои торговые показатели, просто торгуя золото и серебро в разных направлениях. Все дело в соотношении движений цен на обоих рынках. Как мы знаем, серебро привязано к золоту и движется в одном и том же направлении, но скорость движения разная, что мы и будем использовать. Иными словами, привязка не жесткая, совпадает лишь направление, но не скорость ценовых движений.

Иногда золото движется быстрее, чем серебро, увеличивая ценовой гэп между двумя рынками. Но эластичность данного соотношения подобно стрельбе из рогатки, когда после натяжения происходит выстрел, резко ускоряя рост движение цен на рынке серебра. Получается, что в большинстве случаев серебро показывает более стремительные ценовые импульсы, чем золото. Данный принцип работает в обоих направлениях (и во время роста, и в периоды падений).

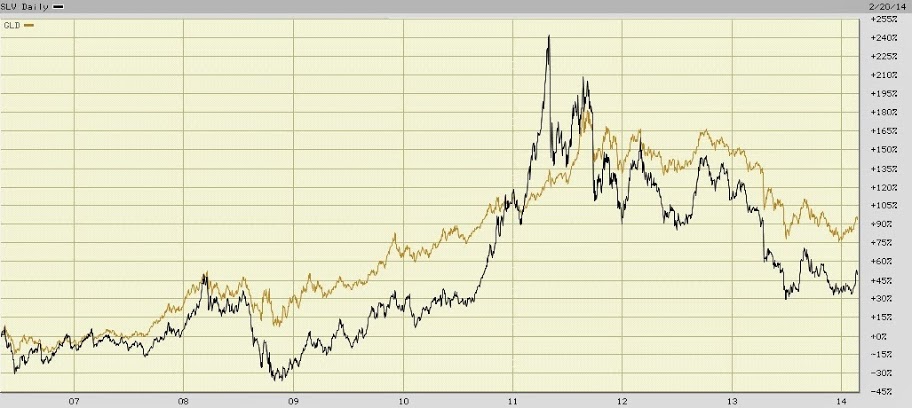

График на рис. 2 демонстрирует нам ценовое поведение двух фондов: SPDR Gold Trust ETF (NYSE: GLD) и iShares Silver Trust ETF (NYSE: SLV).

Рисунок 2. Динамика фондов SPDR Gold Trust ETF (NYSE: GLD) и iShares Silver Trust ETF (NYSE: SLV).

Обратите внимание на то, как коррекция 2008 года увеличила разрыв (гэп) между серебром (черные бары) и золотом (золотые бары). Когда трейдеры осознали, что серебро было недооценено по сравнению с золотом, они начали активно скупать серебро в 2010 году, тем самым вызвав стремительный рост актива, который перекрывал показатели роста в процентном отношении. В результате к маю 2011 года золото выросло в цене на 130% с 2006 года, тогда как серебро - на 240% за тот же период времени. Подобная ситуация наблюдается и сейчас. И лучший способ извлечь выгоду из обоих рынков – это торговать на изменений соотношения между двумя рынками.

Проникая в суть соотношения золото-серебро

Самый лучший вариант извлечь прибыль из такой ситуации - купить тот актив, который на данный момент недооценен, а затем продать его, когда она станет переоценен.

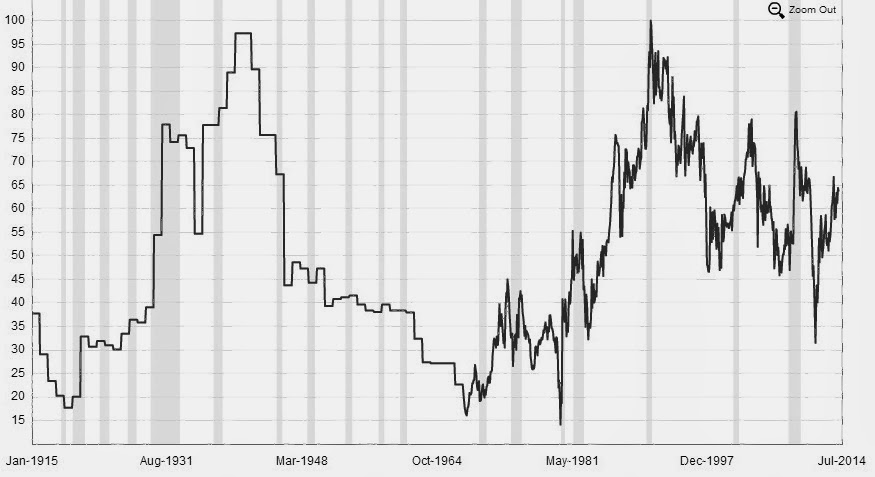

Даже несмотря на то, что оба рынка будут двигаться в одну сторону, а вы будете наблюдать временные убытки по совокупной позиции, средние значения долларовой стоимости двух частей совокупной позиции будут увеличиваться через периодическое распределение прибыли между ними в определенные моменты и в определенном направлении. Чтобы понять, что это за моменты и направление, нам понадобится график соотношения золота и серебра (рис. 3):

Рисунок 3. График соотношения золота и серебра

График показывает, сколько унций серебра можно купить за унцию золота в каждый момент времени. Чем ниже значение на графике, чем дешевле золото по отношению к серебру, и наоборот, чем выше значение на графике, тем дороже золото по отношении к серебру. Это практически обычный график, только стоимость золота выражена не в долларах, как мы привыкли, а в унциях серебра.

На момент написания статьи, соотношение было равно 63.84, означая, что за унцию золота можно купить 63.84 унций серебра, а это где-то на середине исторического диапазона.

Золото становится недооцененным по отношению к серебру в нижней части диапазона, а в верхней – переоцененной. Теперь посмотрим на движение соотношения за период с 2008 года.

Торгуем соотношением серебро-золото для защиты капитала

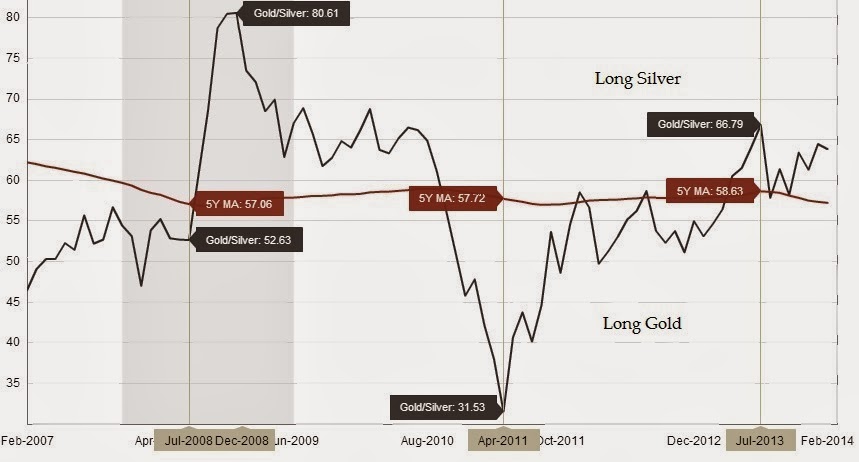

Во время коррекции 2008 года, которая длилась с марта по ноябрь, золото и серебро снижалось в стоимости практически с одинаковой скоростью в первой половине указанного периода, а соотношение колебалось в очень узком диапазоне в районе 52.63 вплоть до июля (о чем свидетельствует график на рис. 4).

Рисунок 4. Динамика стоимости золота и серебра

Но затем серебро ускорило падение, обогнав золото. К декабрю все того же года стоимость серебра упала настолько сильно, что соотношение выросло аж до 80.61. Чем выше показатель, тем дороже золото по отношению к серебру.

Мы можем извлекать прибыль из таких изменений, руководствуясь поведением соотношения относительно 5-летнего скользящего среднего (кривая коричневого цвета на графике выше). Иными словами, когда соотношение находится под скользящим средним, нужно искать возможность открывать длинные позиции по золоту, а когда соотношение находится выше – по серебру.

Всегда нужно покупать тот из двух активов, который является недооцененным. Затем нужно переключаться на противоположный метал, когда тот становится недооцененным (они постоянно меняются местами друг с другом).

Теперь проведем некоторые подсчеты, используя пример выше. Если бы вы просто открыли длинную позицию по серебру и удерживали ее открытой с июля по декабрь, вы бы потеряли $10 с каждой акции серебряного фонда SLV, или около 52% от инвестированной суммы, потому что сам фонд упал в цене с $19 до $9 в этот период.

Но если бы вы переключились на золото в этот период, когда соотношение находилось под 5-летним скользящим средним, вы бы потеряли лишь 22% от инвестиции по фонду GLD, стоимость которого снизилась за тот же период с $90 до $70. Обратите внимание, что в период данной коррекции вы бы все равно потеряли какую то часть от инвестированных средств, но сами потери были бы менее значительными только лишь за счет использования соотношения между двумя металлами как основной критерий для принятия решения.

Торгуем соотношением серебро-золото для получения прибыли

Но это еще не все. Мы же затеяли все это для того, чтобы получит прибыль. Данное соотношение может помочь нам в выполнении этой задачи в периоды ценового роста.

К концу коррекции в декабре 2008 года, руководствуясь вышеупомянутым принципом, нужно было бы закрывать позиции по золоту и открывать позиции по серебру, потому что отношение золото-серебро на тот момент было намного выше среднего значения за пять лет, что указывало на переоцененность золота. Длинные позиции по серебру оставались бы открытыми до августа 2010 года, когда золото вновь стало недооцененным по отношению к серебру. А результат?

Если бы вы удерживали длинные позиции по серебру до тех пор, пока соотношение не достигло бы минимума на отметке 31.53 в апреле 2011 года (серебро было у абсолютного максимума в 50 долларов за унцию), вы бы получили 433% прибыль от инвестиций, потому что серебряный фонд SLV вырос с $9 до $48 с декабря 2008 до апреля 2011, тогда как золотой фонд GLD вырос лишь на 114% - с $70 до $150.

Теперь давайте сложим обе позиции и посчитаем прибыль исходя из суммы в $1,000 по трем сценариям (рис. 5):

В первом варианте мы открыли позицию по золоту на сумму в $1,000 и оставили ее открытой на весь период с июля 2008 года по апрель 2011 года.

Во втором - аналогичная ситуация с серебром.

В третьем варианте мы бы поочередно инвестировали $1,000 то в золото, то в серебро, исходя из соотношения двух металлов, как указано выше).

|

| июль 2008 | декабрь 2008 | Апрель 2011 |

| Золотой фонд GLD | $1,000 | $777 | $1,666 |

| Серебряный фонд SLV | $1,000 | $473 | $2,526 |

| Торговля на соотношении (первая нога – в золото, вторая – в серебро) | $1,000 | $777 | $4,148 |

Рисунок 5. Варианты стратегии инвестирования в ценные металлы

Почему торговля на соотношении показала более впечатляющие результаты? Дело в том, что в период с июля по декабрь 2008 года мы держали открытой позицию по золоту, которое упало в цене не так сильно, как серебро, а с декабря 2008 по апрель 2011 мы инвестировали в серебро, которое показало намного более внушительный рост, чем золото. Так можно торговать целую вечность.

Теперь давайте добавим третью ногу к нашей совокупной инвестиционной позиции.

В апреле 2011 года соотношение золото-серебро колебалось в районе минимума 31.53, намекая нам на предпочтительность золота. К июлю 2013 года данное соотношение достигло уровня 66.79, намекая нам на то, что давно пора переключиться на серебро.

Если бы вы следовали данной концепции и отдали предпочтение золоту во время третьей фазы инвестирования (ноги 3), вы бы потеряли лишь 23%, тогда как серебро сократило бы стоимость вашей инвестиции на 55%.

Плавное наращивание/сокращение позиций

Как вы понимаете, данный пример демонстрирует идеальную ситуацию со своевременных входом в рынок и выходом их него (то есть переключением с одного металла на другой). Но вряд ли кто-то может демонстрировать такие результаты на постоянной основе. Лучше использовать такой подход в торговле на соотношении золота и серебра, при котором за основу берется численное соотношение. Иными словами, когда соотношение находится ниже среднего значения за 5 лет (имеет вид скользящего среднего на графике), постепенно сокращайте позиции по серебру и одновременно наращивайте позиции по золоту каждый раз, когда соотношение падает на 10 пунктов. Принцип для соотношения выше пятилетнего среднего зеркален.

На данный момент соотношение говорит нам о том, что серебро предпочтительнее для открытия длинных позиций. Это единственное соревнование, в котором серебро может цениться выше золота. Удачных инвестиций!