Опционы являются одними из самых гибких финансовых инструментов. Их можно использовать как для спекулятивных целей, так и для хеджирования. Будь вы консервативный или агрессивный трейдер, для вас найдется своя стратегия торговли опционами. Опционы можно использовать как самостоятельный инструмент, так и в сочетании с акциями, которыми вы уже владеете, или другими опционами.

Торгуя опционами, вы должны четко знать и осознавать все риски и потенциальную выгоду каждой конкретной стратегии торговли опционами, а точки/уровни, на которых вы будете выходить из рынка без убытка. Далее мы немного рассматривать прибыльные и убыточные сценарии по истечении контракта . Следует иметь в виду, что опционную позицию можно закрыть и до истечения. Чтобы закрыть позицию преждевременно, просто откройте сделку в противоположном направлении. Если покупали, продавайте, если продавали, покупайте. В этом цикле статей мы рассмотрим 5 базовых опционных стратегий:

-

Long Call (длинный колл или покупка колл опционов)

-

Long Put (длинный пут или покупка пут опционов)

-

Short Call (короткий колл или продажа колл опционов)

-

Short Put (короткий пут или продажа пут опционов)

-

Covered Call (покрытый колл или продажа колл опционов на акции, которые вы купили ранее)

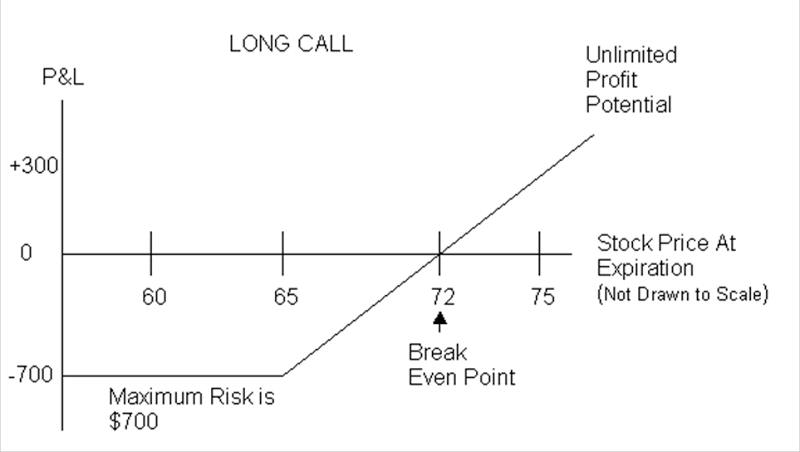

Длинный колл

Данная стратегия представляет собой покупку колл опционов. Это одна из самых простых, но в то же время прибыльных стратегий торговли опционами. Просто покупаете интересующие колл опционы. Данная стратеги предлагает трейдеру неограниченный потенциал в плане прибыли при ограниченных рисках. Это самая “бычья” стратегия опционной торговли с использованием кредитного плеча. Если вы ожидаете роста базового актива, покупайте колл опционы на него. Например, рассмотрим сделку по акциям EMC Corporation. Пару лет назад акции торговались на отметке $65, и если на тот момент вы бы ожидали роста, то купили бы колл опционы на эти акции. Можно было купить февральский опцион со ценой страйк 65 по 7 долларов за акцию или 700 долларов за опционный контракт на 100 акций. Максимум, что можно потерять, это размер премии (700 долларов), заплаченных продавцу опциона, даже если акции опадут до нуля.

На момент истечения контракта, чтобы опцион оказался прибыльным, он должен был закрыться выше цены в 72 доллара (это уровень безубыточности). Чтобы найти уровень безубыточности, просто добавьте к цене страйк премию по опциону:

цена страйк + премия по опциону = уровень безубыточности для длинного колла

В этом случае мы получаем 65 + 7 = 72. Все, что выше, свидетельствует о прибыли.

Вообще, по истечении контракта, мы будем наблюдать один из трех возможных сценариев развития событий. Во-первых, стоимость базового актива может находиться выше цены страйк. В нашем примере это 75 (на 10 пунктов выше цены страйк 65). В таких случаях говорят, что опцион на 10 пунктов в деньгах и должен стоить по крайней мере 10 долларов. Для нас это отличная новость, так как мы заплатили 7 долларов на акцию, а теперь мы можем продать опцион по 10 долларов на акцию (или 1000 за опционный контракт на 100 акций).

В качестве альтернативы продаже нашего колл опциона, можно исполнить его, купив тем самым 10 акций базового актива по заранее оговоренной цене (страйк) 65, а затем продать их за 75, получив разницу в качестве прибыли. Большинство трейдеров именно так и поступают. В обоих случаях, прибыль составить 42.8%, тогда как рынок базового актива вырос всего на 15.4%.

Во-вторых, стоимость базового актива могла достичь лишь цен страйк по истечении контракта. В этом случае вы предпочтете не исполнять опцион по цене 65, потому что вы заплатили премию 7, и поэтому если мы решим исполнить опцион, то на самом деле мы будем выкупать акции не по 65 а по 72 (65+7) доллара за акцию (рис. 1).

Ну и наконец, цена базового актива может остаться ниже уровня цены страйк во время истечения контракта. Например, актив упал в стоимости до 55. Естественно, в этом случае никто в здравом уме не станет исполнять опцион по такой цене, ограничившись потерей премии, тогда как опцион будет на 100% вне денег.

Рисунок 1. Длинный колл

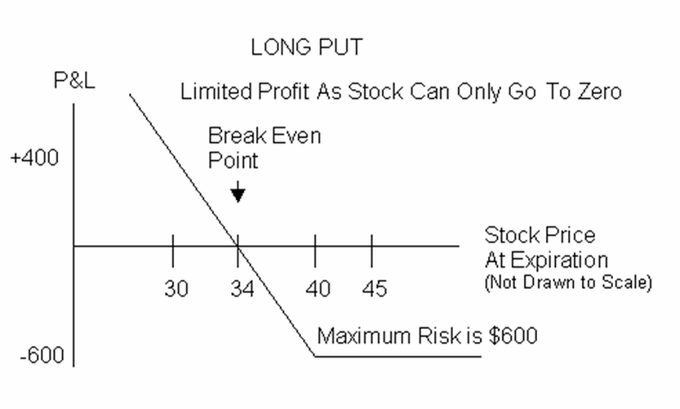

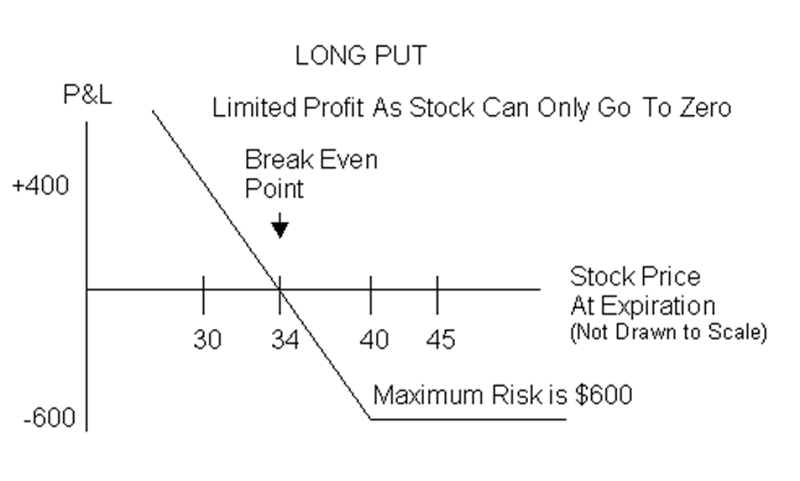

Длинный пут

Как вы уже догадались, это абсолютно противоположная (медвежья стратегия), подразумевающая как ограниченный риск, так и ограниченный потолок прибыли.

Потенциал прибыли ограничен лишь потому, что стоимость базового актива может упасть лишь до 0. Стратегию применяют, если считают, что цена базового актива пойдет вниз.

Например, стоимость акций определенной компании (например Cisco Systems ) на данный момент составляет 36 долларов, а вы ожидаете падения, можете купить пут опцион с ценой страйк 40 за 6 долларов (или 600 долларов за опционный контракт на 100 акций). Точка безубыточности:

цена страйк – стоимость опциона = точка безубыточности

В данном случае она будет равна 34 (40-6=34). Иными словами, сделка будет приносить прибыль, только если цена упадет ниже 34 долларов за акцию (рис. 2).

Здесь тоже три возможных сценария:

-

Цена базового актива выше цены страйк. Например, цена достигла 50. Ваш опцион будет на 10 пунктов вне денег. Так как никто не будет исполнять такой опцион, вы просто теряете 600 долларов6 заплаченных за контракт на 100 акций.

-

Цена базового актива совпадает с ценой страйк. Этот опцион также никто не будет, исполнять, потому что цена и так 40.

-

Цена базового актива ниже цены страйк. Все, что будет ниже точки безубыточности, принесет нам прибыль. Например, при 30 долларах за акцию на момент истечения ваш пут опцион будет стоить минимум 10 долларов на акцию. В этом случае вы заработаете 1000 – 600 = 400 долларов с контракта на сто акций, что будет равно 66% возврату на инвестиции.

Рисунок 2. Длинный пут