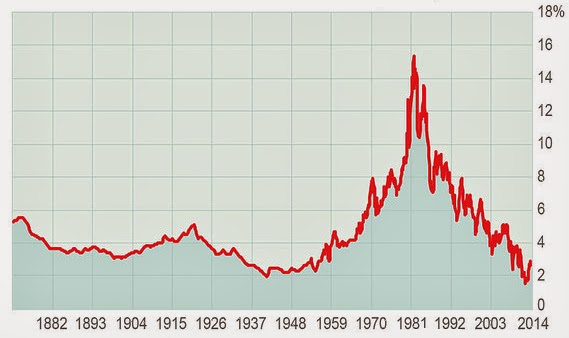

Мы очень сомневаемся, что большинство читателей знают, как на самом деле выглядит медвежий тренд на рынке облигаций. Почему? Да потому, что данный рынок (речь идет о США) находится в бычьем тренде уже более трех десятилетий, с тех пор, как доходность по 30-летним казначейским облигациям США достигла абсолютного максимума на отметке 15.20% 29 сентября 1981 года. На следующий день рекорд был установлен и 10-летними казначейскими облигациями США, которые продемонстрировали доходность, равную 15.84%. Для сравнения, сегодня доходность по 30-летним и 10-летним облигациям составляет всего 3.7% и 2.74% соответственно (рис. 1).

Рисунок 1. Уровень доходности казначейских облигаций США за последние 150 лет

Все те, чья инвестиционная карьера началась после 81 года, никогда не видели по настоящему медвежьего рынка облигаций, особенно если учесть тот факт, что рядовой инвестор не относится к инвестициям серьезно до тех пор, пока ему не исполнится 25-30 лет. Получается, что все те, кто видел медвежий рынок облигаций, сейчас любо на пенсии, либо готовятся отойди от дел. Это удивительный исторический факт, психологический аспект которого трудно переоценить. Получается, что лишь немногие инвесторы на рынке облигаций могут серьезно оценить потенциал рынка на ближайшие несколько лет.

“А как насчет прошлого года?”, спросите вы. Не ужели процентные ставки не выросли относительно абсолютных минимумов в конце 2012 года? Ваш вопрос лишь подводит вас, выдавая ваш образ мышления, который обусловлен тем, что все это время основной тренд был бычьим.

Что касается просадки на рынке облигаций, которая наблюдалась последние год-два, она была настолько мелкой, что ее даже трудно назвать коррекционным движением, не говоря уже о медвежьем тренде.

Мы знаем, что некоторые эксперты уже несколько месяцев дают печальные прогнозы по рынку облигаций, но этот пессимизм в ретроспективе выглядит нелепо.

Но, тем не менее, долгосрочная ретроспектива может помочь в этом случае. Достаточно вспомнить, что говорили эксперты в сентябре 1981 года, когда доходность по казначейским облигациям США достигла абсолютных максимумов. В то время многие эксперты ожидали роста процентных ставок и падения стоимости облигаций. Конечно, это не значит, что медведи 100% правы относительно перспектив рынка облигаций, но зато это даст нам повод вести себя более сдержанно в прогнозах.

Краткосрочные ожидания

Когда речь идет о рынке облигаций, зачастую разговор ведется о долгосрочной перспективе. А что насчет ближайшего будущего рынка?

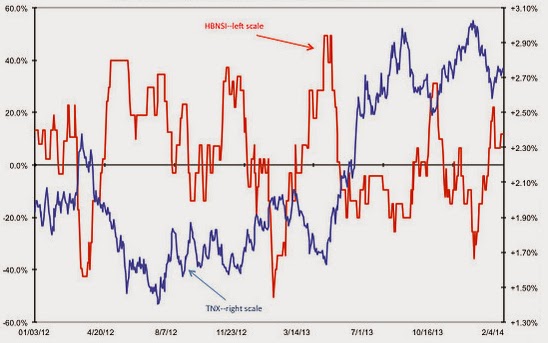

Давайте обратимся к анализу со стороны противоположного инвестора. Взгляните на инструмент Hulbert Financial Digest (основан на индексе Hulbert Bond Market Sentiment Index или HBNSI). Он дает нам возможность взглянуть на усредненные рекомендации тех, кто занимается краткосрочным прогнозированием поведения рынка облигаций. Текущее значение индекса находится на отметке 12%, которое выросло с прошлогодней отметки -36% (рис. 2):

Рисунок 2. Hulbert Bond Market Sentiment Index (HBNSI)

Обратите внимание, что индекс имеет обратную корреляцию с движением процентных ставок. Они падают каждый раз, когда индекс HBNSI падает до определенных минимумов, и наоборот.

Сейчас противоположные инвесторы полагают, что рынок облигаций подвержен высоким рискам в краткосрочной перспективе, что указывает на его уязвимость. Так что следует быть осторожным с инвестициями в рынок облигаций США в ближайшем будущем.