Де нуль*?

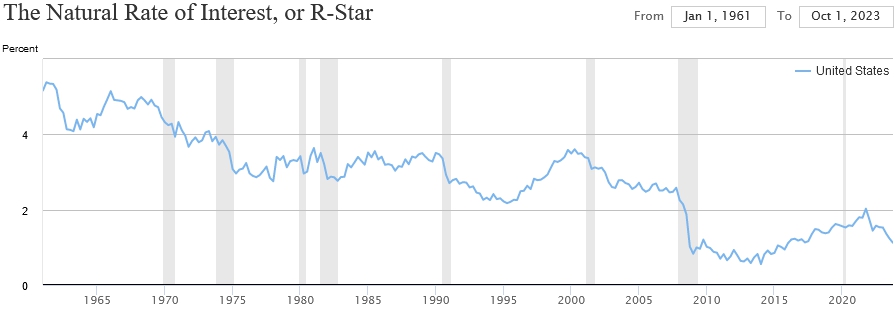

Оцінка нейтральної процентної ставки в США за 1961-2023 роки. (Федеральний резерв)

Але вже на початку 21 століття r* для Сполучених Штатів повинен був знизитися приблизно до 2,5%, а восени 2008 року він знизився до рівнів на 0,5-0,7% вище рівня інфляції. Ці розрахунки мали на меті виправдати необхідність підтримувати фактично нульову ставку федеральних фондів у 2009-16 роках. Представники ФРС тоді пояснили, що номінальні ставки можуть бути майже нульовими, але з офіційно досить низькою інфляцією ІСЦ (у середньому 1,4% за вищевказаний період) і дуже низькою нейтральною ставкою монетарна політика є лише трохи експансійною. Це трохи натяжно, щоб пояснити, коли реальні ставки ФРС були негативними протягом десяти років.

Ризик помилки типу 1970-х.

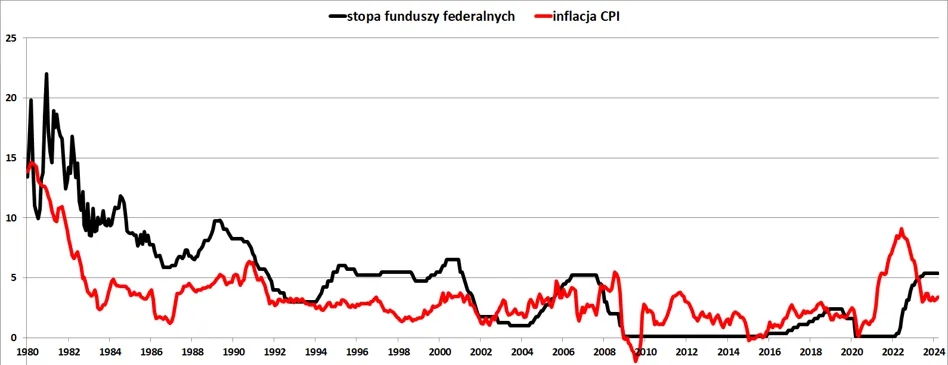

У 2021-23 роках реальність жорстоко розійшлася з цими спекуляціями. В результаті Covid-міксу надзвичайно експансіоністської фіскальної політики (дефіцит уряду США в трильйони доларів) і монетарної політики (нульові ставки в ФРС і QE на повній швидкості) стався вибух інфляції, якого не бачили в Америці 40 років. років. У червні 2022 року офіційна (дехто каже, що дуже занижена) інфляція ІСЦ у США досягла 9,4%. Тоді керівники Федеральної резервної системи вважали, що довгострокова реальна ставка федеральних фондів має становити… 0,5%.

Гадаю, все-таки вони помилялися. А вони все ще можуть його не мати. У березневих крапках зазначено, що більшість членів Федерального комітету з відкритих ринків (FOMC) віддали б перевагу тому, щоб ставка федеральних фондів була не нижчою за 2,6% у довгостроковій перспективі (тобто після 2026 року). Це 0,1 бала. відсотків вище, ніж у грудні. Якщо припустити, що протягом цього часу інфляція знизиться до цільового рівня в 2% (що аж ніяк не є певним), це дає реальний r* лише 0,5%. Тому все ще дуже низький.

Що, якщо ФРС помиляється і через комбінацію різних факторів поточне r* для США ближче до значень 1970-х і 1980-х років, ніж аномального другого десятиліття 21 століття? Якби це було так, нам знадобилися б вищі ставки федеральних фондів, ніж сьогодні, щоб повернути інфляцію до 2-відсоткового рівня. Це також означало б, що монетарна політика в США взагалі не є обмежувальною, але все ще залишається м’якою. Тим часом ринок спекулює про зниження ставок протягом місяців, і навіть сам голова Пауелл відкрито визнає, що ФРС має намір зробити це в 2024 році. Питання в тому, чи буде це помилкою, оскільки ставка федеральних фондів може бути вже занадто низькою?

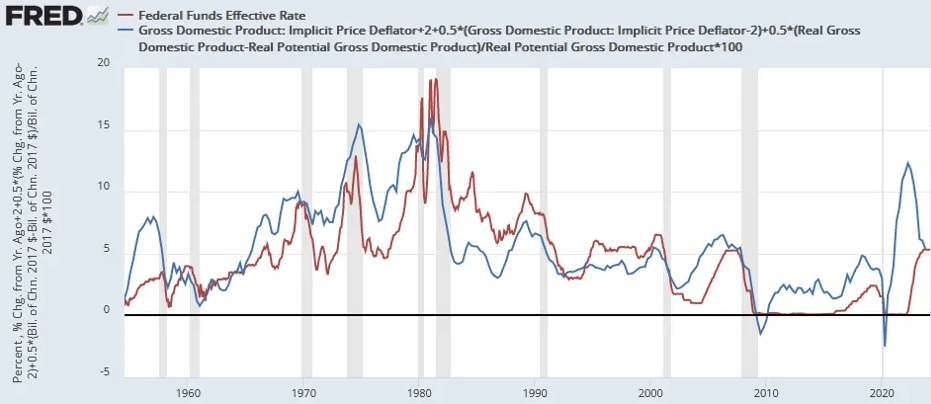

Правило Тейлора (синя лінія) для США та рівень ставки федеральних фондів (червона лінія).

(Федеральний резерв)

За 10 місяців офіційна інфляція CPI в США не падає і коливається в діапазоні 3,0-3,7%. Це все ще занадто високо порівняно з 2-відсотковою цільовою інфляцією Федеральної резервної системи. Водночас усім відомо, що значна частина цієї різниці спричинена затримкою передачі даних з реальної економіки до агрегату BLS про витрати на задоволення потреб у житлі (житло). У лютому «ціни» в цій категорії показали зростання на 0,4% в порівнянні з місяцем і на 5,7% в порівнянні з минулим роком, хоча всі знають, що цей показник все ще «бачить» зростання орендної плати та цін на житло з 2021-22 років. Це не змінює того факту, що ціни на послуги все ще зростають надто швидко, щоб відповідати мандату ФРС. Загалом у лютому 2024 року послуги без енергоносіїв були на 0,5% дорожчі, ніж у січні, та на 5,2% дорожчі, ніж рік тому. Подібну проблему ми також спостерігаємо в єврозоні та в Польщі, де стрімке зростання номінальних зарплат практично унеможливлює постійне зниження інфляції до цілі центрального банку.

Що все це означає? По-перше, з часом може виявитися, що припущення щодо нейтральної процентної ставки в США були помилковими. Це означало б, що грошово-кредитна політика, незважаючи на номінально високі (тобто за стандартами 21-го століття) процентні ставки, насправді є досить... вільною. Це могло б пояснити, чому Сполучені Штати не пережили довгоочікуваної рецесії, чому інфляція не впала до 2% і чому рівень безробіття не зростає. По-друге, якщо зниження процентної ставки почнеться в умовах все ще сильного інфляційного тиску, ми ризикуємо повторити сценарій 1970-х років і суттєво прискорити інфляцію ІСЦ у наступні роки.

Тож, мабуть, настав час дійти до найочевидніших висновків, тобто, що рішення про рівень процентних ставок краще залишити ринку, а не групі банківських чиновників, які не відповідають за свої рішення. Що ж, це було б нападом на керівників центральних банків, які були верховними божествами «фінансових ринків» протягом більше десятка років.