На нефтяной бирже Нью-Йорка заключаются спекулятивные договора на поставку нефти в течение периода до декабря следующего года, которые приносят доход в случае падения тарифов барреля ниже сорока долларов.

Об этом информирует "Биржевой лидер", ссылаясь на Financial Times.

"Количество таких форвардных контактов за последнюю неделю увеличилось в четыре раза. Вместе с этим сейчас принимаются контракты и с меньшей ценой барреля - тридцать долларов", - отмечает выше упомянутое издание.

Исходя из данных, которыми располагает Financial Times, такие договоры в первую очередь заключают крупные спекулятивные фонды.

Отметим, что в последний раз стоимость барреля нефти в Нью-Йорке опускалась до сорока долларов еще в 2009 году, в феврале.

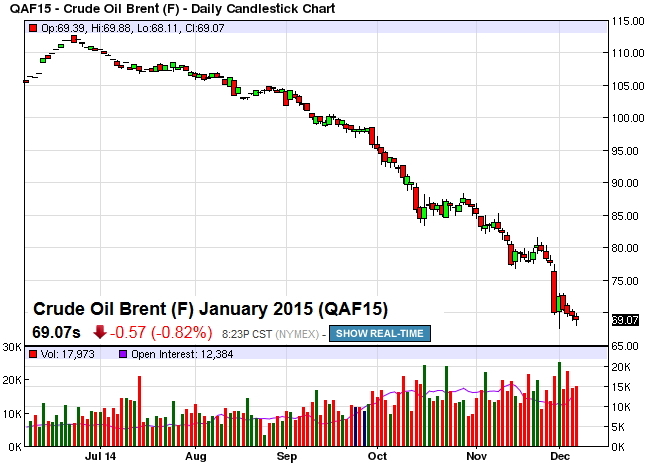

Цены на нефть обваливаются с каждым днем.

Тарифы на американскую нефть марки Brent вновь снижаются после небольшого подъема.

Ситуация, касающаяся дешевеющей нефти, обычно анализируется исходя из позиции экспортеров и импортеров. Сейчас многие аналитики сходятся на том, что экспортеров ждут очень сложные времена, тогда как государства, покупающие нефть, отметят поддержку экономики благодаря росту потребления.

Сейчас стоимость барреля марки Brent находится на уровне в 71 доллар за баррель. "Подчеркнем, что приведенный тариф является упавшим на 60 процентов от того, который отмечался в июне текущего года", - отмечают аналитики брокера NordFX / Nord FX:

Такие низкие цены на нефть могут привести к очередному масштабному финансовому кризису по причине сосредоточения финансовых инструментов, зависящих от нефти, в одном месте.

Газовый и нефтяной бум в Соединенных Штатах стал возможным из-за массивного кредитования нефтяных компаний. И средства эти компании получали не только от банков или акционеров: сотни миллиардов американской валюты было получено благодаря размещению низкокачественных, но высокоприбыльных облигаций.

На данный момент общий объем, так сказать, "мусорных" энергетических облигаций составляет 210 млрд. долларов, а это 16 процентов от всего рынка подобных облигаций. Подчеркнем, что всего десять лет назад эта доля составляла всего 4 процента. Доходности и спреды CDS на облигации определенных компаний растут очень быстрыми темпами, что говорит об их скором банкротстве со стороны рынка. Компании энергетического блока Соединенных Штатов в свои операции инвестировали, начиная с 2011 года, 1,5 трлн. долларов за счет роста долга.

Есть ряд причин, почему компаниям необходимо выходить на этот рынок. Но феномен кроется в том, что учреждения, располагающие значительно более рискованными перспективами, чем надежными нефтяными игроками, обычно привлекали больше денег. Может быть, они просто не имели достаточного количества средств для начала своего бурения или компании представляли собой стартапы. И для того чтобы получить доступ к финансированию, они были вынуждены платить по очень завышенным ставкам.

Неудивительно, что инвесторы очень активно вкладывались в подобные облигации. Высокий уровень прибыли, поддержка отрасли правительством, восторженные отзывы со стороны первых лиц государства, а также феноменальные прогнозы по росту – все это стало причиной инвестирования сотен миллиардов долларов. Нужно отметить, что именно благодаря этому удалось осуществить сланцевую революцию.

И до того времени пока были высокими тарифы на нефть, добыча неуклонно увеличивалась, перспективы были позитивными, поэтому "мусорные энергетические бумажки" приносили прибыль.

Что важно: такие спекулятивные облигацию приносят высокую доходность, так как по ним очень высоки риски, а при снижении цен ниже 70 долларов за баррель большое число компаний потеряет функцию генерации достаточных денежных потоков, для того чтобы погашать долги перед владельцами облигаций. Потенциально такое положение дел может стать причиной волны банкротства и дефолтов в течение ближайших месяцев.

В таком случае финансовые компании и их инвесторы начнут терять денежные средства. При этом, если тарифы на нефть будут оставаться на низком уровне, обстановка станет еще серьезней.

Если подобные финансовые компании массово начнут становиться банкротами, на рынке "мусорных" облигаций инвесторы будут избегать любых буровых компаний, закрыв им доступ к необходимому рынку в полной мере.

Идем дальше. Если компании не будут иметь доступ к рынку, то у них пропадет возможность финансировать бурение, и тогда небольшие учреждения или компании с большой суммой долга могут просто резко закрыться.

Уже сейчас, исходя из данных The Wall Street Journal, несколько управляющих фондами обходят стороной мелкие нефтяные компании. Параллельно с этим международное рейтинговое агентство под названием Moody 's Investors Service 25 ноября понизило прогноз в отношении нефтегазового сектора Соединенных Штатов до "негативного" по причине очень низких цен на нефть.

Также добавим, согласно недавнему прогнозу JP Morgan, если тарифы на нефть затормозят на уровне, равном 65 долларам за баррель, в течение трех ближайших лет, 40 процентов всех энергетических "мусорных" облигаций станут дефолтными.