Мировые финансовые потрясения проявили многие несовершенства в международной экономике, тем не менее, мировым Центральным банком совместно с правительствами, удалось выдержать довольно сложный период. В Евросоюзе снижение занятости и потребительского спроса протекало не столь болезнено, как в Соединенных Штатах, да и с общим правительственным долгом в странах ЕС не столь напряженно - если в Штатах печальная динамика выглядела так: 2007 год -62% от ВВП, 2012 год (прогноз) 103 %от ВВП, то в Европе за тот же период всего лишь 66% от ВВП и 88% от ВВП.

По всему видно, что Евросоюз вышел из кризиса с меньшими потерями, чем Америка. Что же стоит за этой расстановкой?

Для того, чтобы ответить на этот вопрос, нужно понять, что несмотря на то, что по своей сути кризис - явление мирового масштаба, его последствия для каждой страны носят индивидуальный характер и, конечно же, никакой «одинаковости» ждать не приходится. В Соединенных Штатах динамика национального BBП и занятости существенно изменилась относительно привычных значений. Во многих еЕвропейских странах снижение экономических показателей обернулось в колоссальные суммы долга. Интересным является тот факт, что стремительный долговой рост не имеет непосредственной связи с бюджетом «проблемных стран» к началу кризиса.

Проведенные исследования дали интересные результаты - оказывается, в большинстве своем страны Европейского Союза переживают последствия неудачных попыток реформирования, целью которых было сделать их наиболее приспособленными для существования внутри единого валютного пространства. Разумеется, никто не снимает ответственности с руководства стран за ошибки внутренней экономической политики, но существуют и такие серьезные моменты, как системные составляющие кризиса.

Если сделать небольшой исторический экскурс, то можно убедиться, что в первые пять лет существования единого валютного и экономического пространства, страны-участницы не испытывали тех трудностей, которые должны были возникнуть в адаптационный период. Все выглядело очень радужно – до 2006 года существовала рекордно низкая процентная ставка, умеренные фискальные требования. Даже превышение порога дефицита ВВП Германией и Францией не привело ни к каким серьезным последствиям для союза. Однако, парадоксальным является тот факт, что в это время экономический рост был вызван особенностями монетарной политики, а не реальным совершенствованием системы. Не стоит сбрасывать со счетов и ошибки в управлении внутри отдельных стран.

До последнего Евросоюз демонстрировал поразительное хладнокровие в вопросах отношения к дефициту, более того, проявляя при этом элементы дестабилизации потоков капитала.

Валютные риски сводились к минимуму, это открывало неограниченные возможности, в том числе и для финансирования развивающихся стран. Условия ликвидности также способствовали получению доступа к «легким»с деньгам. Справедливости ради,необходимо отметить, что подобные вещи происходили не только в Европе, однако именно участники ЕС менее всего переживали по поводу последствий такого движения финансовых потоков. Последствия не заставили долго ждать - при полной иллюзии безопасности системы, Европа оказалась в печальном положении перед перспективой перекрытия краткосрочного финансирования. Многие страны, входящие в состав ЕC, испытали состояние, схожее с ситуацией в развивающихся странах. Следствием этого стало неравномерное «растекание» негативных последствий по всему Евросоюзу. Циркуляция финансовых потоков в ряде «проблемных» европейских стран становится действительно соизмеримой с кризисом развивающихся стран.

В недавнем прошлом кто, даже в самом страшном сне, бы мог предположить такое внутри самого влиятельного и совершенного экономического союза в мире?

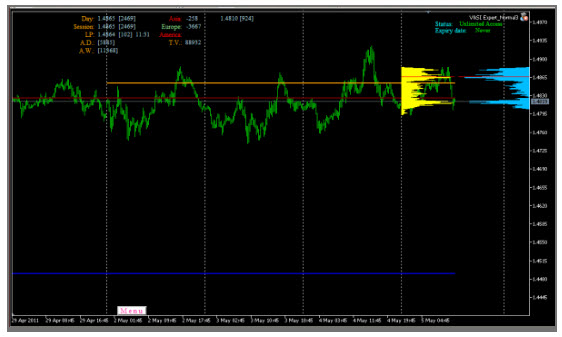

Последние несколько дней фьючерс Eвро(6E) торгуется во флете. Сопротивление 1.4853 - 11000 лотов, объем текущей недели. Поддержка 1.4750 - психологическая отметка.