АО «Национальная Компания «КазМунайГаз» (КМГ), является единственным акционером АО «КазТрансГаз» с февраля 2002 года. «КазМунайГаз» обеспечивает каждый четвертый тенге в Национальном фонде Казахстана.

В целом стоимость приобретенных и введенных в эксплуатацию активов в 2009 году, составила 540 млрд. тенге. Но и это далеко не предел роста. Как отметил председатель правления АО «КазМунайГаз», Кайргельды Кабылдин: «Мы извлекли уроки из кризиса, и наша главная задача в условиях посткризисного развития – максимальная реализация потенциала нацкомпании «КазМунайГаз».

Как отражается стратегическое развитие компании на стоимости её акций, нам рассказали аналитики Землячества трейдеров и инвесторов Казахстана Академии MasterForex-V.

В текущих условиях риск коррекции на фондовых рынках очень высок. Фондовые индексы давно уже без откатов летят вверх, и ближе к лету возможна сезонная стагнация на рынках. В связи с этим не рекомендуется открывать длинных позиций.

Пятничный обвал на рынках съел весь рост предыдущей недели, который так же свидетельствует о рисках.

Поэтому, рекомендуется занимать короткие позиции.

В связи с продолжающимся падением цен на нефть, а также с отсутствием роста цен на акции таких крупных компаний как Exxon Mobil Corp, можно предположить, что последний рост цен на нефть носил спекулятивный характер, не подтверждённый фундаментальными факторами роста экономики развитых стран, которые являются основными источниками потребления энергетических ресурсов. Это в свою очередь также подтверждается отсутствием роста инфляции, которая является результатом пониженного потребительского спроса со стороны населения.

Consumer Price Index USA

Consumer Price Index EUR

Exxon Mobil Corp.

График цен на нефть марки WTI

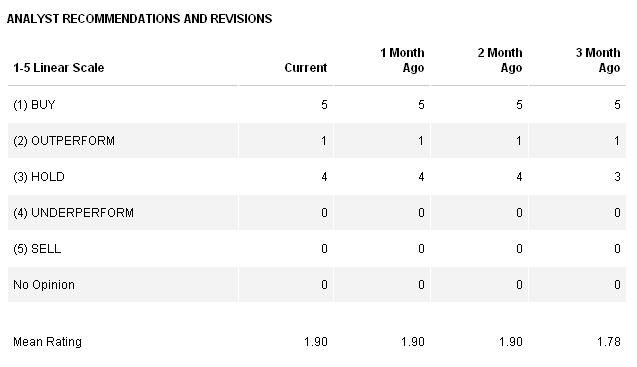

Учитывая также консенсус-прогноз аналитиков

Из которого следует что аналитики предлагают покупать либо держать акции КМГ

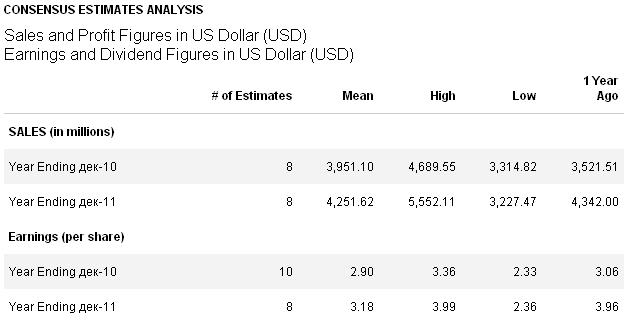

Текущее среднее (Mean) ожидание по доходам на акцию в 2010 году планируется на уровне $2,9 (на 16 центов ниже чем ожидалось год назад); на 2011 год - на уровне $3,18 (против прогноза $3,96 год назад)

Данные прогнозы показывают, что настроения инвесторов по доходности компании за предыдущий год снизились.

Если еще учесть, что год назад все прогнозы по нефтяным компаниям (и прогнозы на нефть) сильно депрессировали, то из этого следует, что текущие ожидания инвесторов по компании всё еще находятся на "кризисном уровне".

Технически, мы видим фигуру "голова и плечи". Несмотря на повышение цены на нефть, акции компании не могут преодолеть уровень в 25 долларов

Так же, КМГ часто демонстрирует запоздалую реакцию на российский нефтяной сектор (Газпром/Роснефть/Лукойл)

Исходя из всего вышеизложенного, можно сделать два вывода:

1) КМГ в ближайшее время может откорректироваться на 4-5% (Бета КМГ в 2 раза меньше российских бумаг - следовательно коррекция не такая глубокая)

2) Инвесторы будут продавать КМГ и переходить в российскую нефтянку - так как для западных инвесторов Россия и Казахстан находятся в похожих зонах "риска и доходности", такой своп между похожими активами имеет смысл

Предполагаем, что инвесторы не спешат покупать акции КМГ, которая в свою очередь привела бы к росту ЦБ. Вместо этого, ждут более привлекательных цен для покупки данной ЦБ.