Украинские банки согласны списать до 50 процентов валютных кредитов, однако отказываются пересчитать эти кредиты по докризисному курсу. Более детально о том, что ожидает заемщиков, взявших кредит в иностранной валюте, узнавали журналисты раздела "Новости Украины" издания "Биржевой лидер".

По информации издания "Вести", Национальный банк, профильный комитет парламента и украинские банки пришли к единому мнению относительно окончательного варианта Меморандума, согласно которому ипотечным заемщикам будет предложена реструктуризация взятых кредитов. Координировавшая разработку данного Меморандума и участвовавшая в его доработке Независимая ассоциация банков Украины разослала документ письмом по банковской системе страны, предложив всем украинским банкам подписать эту версию соглашения.

Отметим, что ключевой посыл Меморандума был изменен – кредиты, взятые украинцами в иностранной валюте, пересчитываться по докризисному курсу не будут. Речь не идет ни о конвертации валютных займов в гривневые по курсу 7,99 гривны за 1 доллар, как не идет ни о каких других льготных курсах. Если у заемщика будет желание договариваться с кредитором относительно реструктуризации кредита, то ему придется согласиться с тем, что кредит будет перечитан в национальную валюту по текущему курсу Национального банка на момент заключения соглашения с банком.

Василий Невмержицкий, советник председателя правления "Евробанка", отметил, что из последней версии Меморандума был изъят пункт о льготных курсах при пересчете валютных кредитов – вместо него в документе появились требования о прощении (списании) определенной части кредита. В частности, для льготной недвижимости – квартир площадью до 60 квадратных метров, и домов площадью 120 квадратных метров банк обязан простить 50 процентов задолженности, в случае с остальными ипотечными кредитами – 25 процентов.

Стоит отметить, что процесс списания задолженности не будет повальным для всех заемщиков, подписавших с банком новый договор. Списание необходимо заслужить – заемщик после реструктуризации кредита обязан в полном объеме и своевременно по нему рассчитываться. Просрочка платежа допускается, но не более чем на 30 дней.

В документе предлагается 3 схемы, по которым может происходить списание. Первый вариант – определенная Меморандумом часть задолженности списывается сразу, во время подписания с банком нового договора. Второй вариант – пропорционально, когда задолженность будет списываться по мере погашения кредита равными частями. И, наконец, третий вариант – задолженность может быть списана в конце срока.

Ростислав Кравец, старший партнер адвокатской фирмы "Кравец и Партнеры", утверждает, что в случае, если заемщик все-таки решится на реструктуризацию ипотеки, то ему следует настаивать именно на первом варианте списания части задолженности, когда часть кредита будет списана банком мгновенно. Он объяснил, что подобные вещи не следует оставлять на "потом", поскольку ипотечные займы погашаются в течение 15-20 лет, и какие перемены в политике финансового учреждения могут произойти за это время, не знает никто. Поэтому списывать задолженность необходимо сразу, причем данный момент должен быть четко и ясно прописан в договоре.

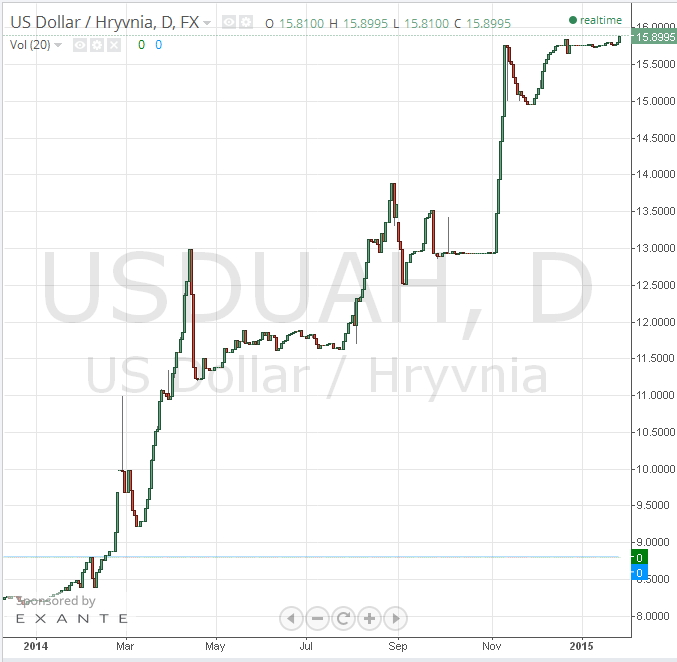

В прошлом году регулятор перешел к более гибкому курсообразованию на современном валютном рынке, и в итоге гривна в течение одного года обесценилась в отношении американского доллара по официальному курсу в целых 2 раза. Непосредственно с начала введения гривны в оборот еще в 1996 году она очень резко девальвировала дважды. Так, в 1998 году почти в трое - до около 5 с 1,8 гривны за доллар и в конце 2008 года - вдвое, до целых 8 гривен за доллар, - добавили аналитики брокера NordFx / Nord Fx.

На реструктуризацию кредита по ипотеке смогут претендовать заемщики, выполнившие определенные условия.

Претендовать на реструктуризацию ипотечного кредита смогут те, кто выполнил 3 ключевых условия, прописанных в тексте меморандума. Условие первое: общая задолженность по взятому кредиту, включая комиссии и проценты, не должна быть более 2,5 миллиона гривен. Условие второе: у заемщика либо вообще не должно быть никаких задолженностей по выплате взятого кредита по состоянию на 1 января прошлого года, либо имеющаяся задолженность должна быть оговорена в отдельном порядке с банком. Условие третье: кредит должен быть выдан на приобретение единственного жилья, и по состоянию на 1 января прошлого года заемщик должен был зарегистрировать там свое проживание.

Каждый из украинских банков сам принимает решение относительно того, ставить ему свою подпись под меморандумом, или нет. Принятие финансовыми учреждениями решений ожидается уже в самое ближайшее время. Скорее всего, данное решение в большинстве случаев будет приниматься на уровне акционеров того или иного банка, поскольку именно владельцам затем придется закрывать финансовые дыры в своих структурах.

Каждый из украинских банков сам принимает решение относительно того, ставить ему свою подпись под меморандумом, или нет. Принятие финансовыми учреждениями решений ожидается уже в самое ближайшее время. Скорее всего, данное решение в большинстве случаев будет приниматься на уровне акционеров того или иного банка, поскольку именно владельцам затем придется закрывать финансовые дыры в своих структурах.

Олег Коробкин, возглавляющий юридическое отделение "ОТП Банка", подтвердил, что решение подписывать Меморандум, или отказаться от этого, будет приниматься в ходе ближайшего заседания Наблюдательного совета финучреждения.

Финансисты в целом довольно положительно восприняли заключение банками "мирового соглашения" с заемщиками, взявшими кредиты в иностранной валюте. Василий Невмержицкий отметил, что у рынка на данную инициативу должна быть положительная реакция, хотя бы потому, что из текста Меморандума убрали пункт о перерасчете валютных займов по льготному курсу. Требование относительно списания части долга является не очень комфортной для банков нормой, однако условия применения данного требования могут помочь частично компенсировать негатив. По сути, это дает заемщикам очень серьезный стимул в полной мере и своевременно выполнять взятые на себя обязательства по кредиту, и банки, с учетом отказа от льготной конвертации, могут согласиться на такой вариант.