В начале минувшей недели Национальный банк Украины резко усилил контроль за движением финансов. Эти меры были инициированы в качестве реакции на серьезные изменения стоимости нацвалюты. Как полагает глава центробанка, курс в 30 гривен за один доллар США не может быть спровоцирован фундаментальными обстоятельствами. Общественное мнение разделилось на тех, кто одобряет такие действия и на скептиков, вплоть до откровенных паникеров. Об этом сообщает Юрий Городниченко, профессор Калифорнийского университета в Беркли, на страницах сайта Лига.Бизнес.нет.

В разговорах о валютно-курсовой проблеме и действиях НБУ, в настоящее время превалирует эмоциональный подход, в связи с этим будет небезынтересно отступить на шаг назад, чтобы рассмотреть всю ситуацию и оценить, какие возможности были в распоряжении Центрального банка.

Длительный период в Украине действовал фиксированный обменный курс, невзирая на большую зависимость всей внешней торговли от конъюнктуры на рынках сырья (пищевые продукты, металлы, газ и т. д.). Это приводило, в среднем каждые пять лет, к валютному кризису в Украине. Согласно экономической теории – наиболее правильный здесь режим обменного курса - плавающий, который способен адаптироваться к изменению товарных цен. Страны с такой структурой торговли (Австралия, Канада, Чили, Новая Зеландия, Норвегия) действуют согласно этому правилу. "Новая администрация НБУ тоже решила отпустить гривню в свободное плавание, и это к счастью", - отмечает Городниченко.

Для стабилизации внутренних цен НБУ необходимо установить минимальный "якорь". Этим якорем может быть и фиксированный обменный курс, но вышеизложенное указывает, что такая возможность для Украины не годится. Достойная альтернатива этому - инфляционное таргетирование. В этом случае Центральный банк формирует процентные ставки таким образом, чтобы контролировать инфляцию, удерживая ее на определенном уровне. В целом ряде стран, включая Австралию, Канаду, Чили, Новую Зеландию, Норвегию, как раз инфляционное таргетирование и лежит в основе денежно-кредитной политики. Одной из практических особенностей инфляционного таргетирования является то, что денежно-кредитная политика становится "активной", а бюджетная политика – "пассивной". Иначе говоря, денежно-кредитная политика доминирует над бюджетной.

Экономика Украины мала по объему и открыта. Украина столкнулась с ситуацией, когда одновременно она может решить только две из трех проблем: свободные потоки капитала, фиксированный обменный курс и активная денежно-кредитная политика. Как уже говорилось ранее, фиксированный обменный курс не помогает украинской экономике. Свободные же потоки капитала подразумевают, что процентная ставка по идентичному риску в Украине и в мире будет одинаковой.

Война на Донбассе делает невозможным ведение "пассивной" налогово-бюджетной политики. В классических макроэкономических схемах активная бюджетная политика не влияет на размеры производства из-за того, что дефицит бюджета спровоцирует ревальвацию нацвалюты, приток зарубежного капитала и снижение экспорта. Однако, принимая во внимание реалии украинской экономики, дыра в бюджете не может быть ликвидирована зарубежным финансированием. С дефицитом бюджета бороться придется или жесткой экономией, или этот дефицит необходимо будет профинансировать с помощью внутренних источников, таких как сеньораж. Последнее невозможно при активной денежно-кредитной политике. Это приведет к увеличению темпов инфляции.

Исхода из указанных предпосылок, инфляционные ожидания повышаются, что поднимает процентные ставки. Повышение процентной ставки НБУ, заставит экономику впасть в глубокую рецессию. Однако неповышение ключевой ставки приведет к бегству капитала. Чтобы нейтрализовать влияние этих факторов, необходимо выкупить крупный объем гривни и продать иностранную валюту. НБУ это сделать не сможет.

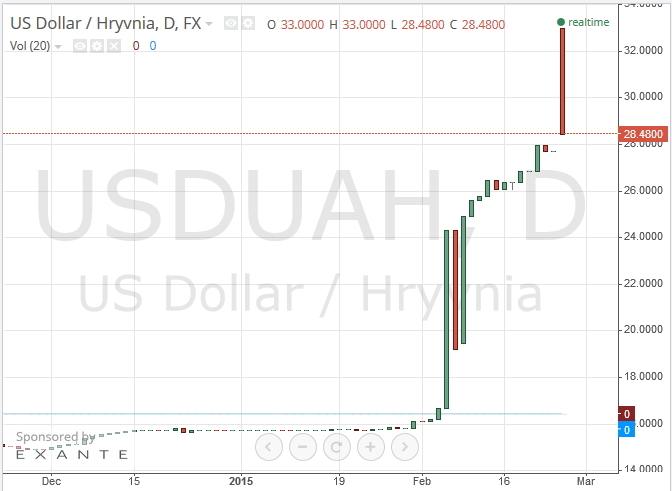

За последний год гривня обесценилась так, что девальвация в дальнейшем, может уничтожить банковскую систему и повредит бизнесу и гражданам, взявшим кредит в инвалюте. У Центробанка нет международных резервов, чтобы разрешить части капитала уйти с рынка и поддержать гривну.

Сегодня, 2 марта 2015 года, торги на межбанке открылись со средневзвешенной позиции курса 28.9980 гривны за доллар. "К 12:10 по Киеву гривна укрепилась до уровня 28,01", - отмечают аналитики брокера Форекс Тренд / Forex Trend.

НБУ все делает правильно.

Как необходимо действовать в этой ситуации? Следует запретить свободное перемещение капитала из Украины за рубеж. Контроль такого рода отделит процентные ставки в Украине и в мире и даст НБУ некоторое влияние на обменный курс. Ограничение движения капитала - оправданный выбор.

Украина отнюдь не первая страна, которая ввела временный контроль за движением капитала в подобных обстоятельствах. Такая мера широко применялась в период Первой и Второй мировых войн. Помимо этого, временные ограничения могут стать эффективным инструментом для противодействия панике. Например, имеются свидетельства, что контроль за движением капитала поспособствовал Малайзии во время азиатского финансового кризиса 1990 года. Более свежим примером является Кипр.

Смог бы НБУ воспользоваться более эффективными мерами? Понятность и прогнозируемость действий Центробанка есть ключевыми факторами для обеспечения доверия, предотвращения паники и регулирования ожиданий. Инициирование мер регулирования для того, чтобы упразднить их днем позже, не будет оценено позитивно с точки зрения транспарентности и предсказуемости. Но в общем такая мера правильная.