Проблемы испытывают фактически все финансовые учреждения. По состоянию на 15 мая нынешнего года в Украинском государстве работают 132 банка (без учета тех, в которые запущена временная администрация), из них 40 – с зарубежным капиталом. Это стало известно корреспондентам раздела «Новости Украины» журнала для трейдеров и инвесторов «Биржевой лидер».

В ходе процесса очищения банковской системы в 2014-2015 годах руководство Национального банка Украины признало 48 банковских учреждений неплатежеспособными (из них в нынешнем году – 15). За тот же период принято решение о ликвидации 36 банковских учреждений (из них в текущем году – 17).

Положение у каждого банка в настоящее время довольно тяжелое. Первый квартал нынешнего года 45 из 133 платежеспособных (на тот момент) банков Украины завершили с потеряли. Их общие потери насчитывают 18,77 миллиарда гривен, самый большой убыток в количестве 4,54 миллиарда гривен приходится на государственный «Укрэксимбанк», за ним разместился «Сбербанк России» – 2,03 миллиарда гривен. Наибольшую прибыль по результатам квартала в объеме 337,04 миллиона гривен продемонстрировал «Ситибанк», за ним идет «Уникомбанк» – 115,57 миллиона гривен, третий – «Креди Агриколь» – 92,23 миллиона гривен.

Банковские учреждения в большинстве подкосило стремительное повышение официального курса Национальным банкам Украины (по нему пересчитываются их балансы): им приходилось пересчитать по повышенному курсу все свои кредиты, что предоставляются в валюте, и искать финансовые средства для повышения капиталов. Те капиталы, которые у них присутствовали, уходят на повышение резервов, а новые нужны, чтобы исполнить норматив адекватности капитала (демонстрирует, насколько капитала банковского учреждения хватает для кредитования и операций с ценными бумагами).

Данный норматив считается основным для банков, и его в первом квартале привели к нарушению все банки. Но Национальный банк смог договориться с Международным валютным фондом об отсрочках по его исполнению – к докризисному показателю данный норматив требуется поэтапно возвратить до 1 февраля 2018 года. Также Национальный банк стал требовать устранить до 2017-2019 годов оставшиеся нарушения экономических условий, которые осуществились по причине девальвации курса гривны после 6 февраля нынешнего года. Такие послабления в требованиях предоставят банкам возможность улучшить их денежное состояние.

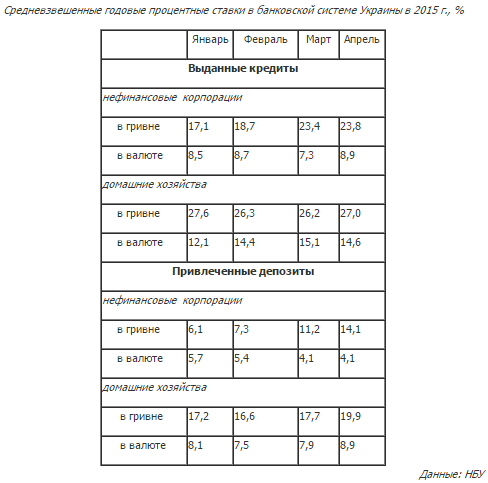

Кредиты.

С кредитованием обстановка остается непростой. И дело не столько в самих банковских учреждениях, сколько в клиентах.

В тяжелых макроэкономических и политических условиях банковские учреждения стали более требовательными к клиентам и их залогам, а качество клиентов в кризисной обстановке не способно быть на высоте.

Кредиты кое-как выдаются, но стоимость их довольно высока. Помимо выдачи новых, банки занимаются и реструктуризацией уже предоставленных долговых обязательств.

Банковские учреждения также продолжают работать по понижению собственных расходов, развивают новейшие технологии, производя ставку на те из них, которые способны упростить отношения клиентов с банком и понижают стоимость трансакций (для обеих сторон). В первую очередь это интернет- и мобильный банкинг.

Депозиты.

Инвесторы же не прекращают активно снимать финансовые средства со счетов – количество депозитов понижается.

Происходит это в большинстве уже не по причине паники, имеющей связь с падением национальной валюты, а потому что населению просто требуются финансовые средства для проживания.

Однако поток новых депозитов все-таки попадает в банки. Получаемые за их счет финансовые средства применяются в основном для закрытия присутствующих «дыр» в балансах, а также инвестируются в безрисковые государственные ценные бумаги (внутренние облигации и депозитные сертификаты Национального банка). Специалисты рассказывают, что на этом в настоящее время имеется возможность заработать фактически так же, как и на кредитовании до кризиса.

Стараются банки получить доход и на услугах, по этой причине повышается разница в курсах приобретения и продажи наличной валюты, растут комиссии и тарифы на расчетно-кассовое обслуживание. Движением банков навстречу клиентам, но не всем, а самым интересным, считается понижение требований к доходу лиц, которые способны воспользоваться привилегированными услугами premium banking и private banking.

Валютная реструктуризация.

С 8 мая начал действовать Меморандум по урегулированию вопросов о реструктуризации валютных потребительских кредитов. Он способен предусматривать реструктуризацию кредитов в иностранной валюте, полученных под залог недвижимости, остаток по ключевой части которых не превышает 2,5 миллиона гривен по официальному курсу гривны, установленному на 1 января нынешнего года.

Его подписали УПБ, «Альфа-банк Украина», «Надра», «Михайловский», «ПриватБанк», «Грант», «Регион-банк», «Дельта банк», «ФИДО банк», «Платинум банк», «Креди Агриколь». Но другие банковские учреждения, имеющие наибольший портфель кредитов физических лиц в иностранной валюте, пока не поддержали меморандум.