Украинские банки по своим сверхвысоким ставкам в настоящее время ассоциируются с финансовыми пирамидами. Об этом сообщает экономический обозреватель Юлия Самаева в своей статье, опубликованной изданием «Зеркало недели».

Как сообщает эксперт, в настоящее время украинские банки, находящиеся в плачевном состоянии, стали все активнее «подтягивать» ставки по депозитам к уровню учетной ставки НБУ, то есть к 30 процентам, обещая своим вкладчикам компенсировать уже до 25–30 процентов годовых. Данная ситуация усугубляется и тем обстоятельством, что при повышении стоимости привлечения депозитов повышаются и кредитные ставки, поэтому кредиты становятся недоступнее, а банки – убыточнее, поскольку спустя некоторое время им будет просто не из чего возвращать депозиты, привлеченные ими.

Анатолий Гулей, руководитель Украинской межбанковской валютной биржи, отметил, что нынешнюю ситуацию сложно рассматривать в целом, поскольку если раньше можно было применять общие подходы, и банки старались придерживаться какой-то общей стратегии, то в настоящее время все по-другому.

По словам эксперта, у каждого банка имеется собственная проблема ликвидности, которая решается каждым, исходя из своей программы по привлечению ресурсов. В большинстве случаев можно говорить о короткой ликвидности – о деньгах, быстро приходящих и быстро уходящих, поскольку длинные ресурсы практически отсутствуют, и привлечь их весьма сложно. Основываясь на этом, правлением банка принимается решение, под какой процент они смогут привлечь средства.

Также Гулей отметил, что в этом вопросе нет и не может быть единой модели для всех. По его словам, также от конкретного банка зависит, дорого это или дешево, куда эти средства были направлены, имеет ли банк розницу и сколько в нее вкладывается денег, какой у банка доход. Гулей отметил, что при доходе в 36–38 процента стоимость привлечения может быть высокой.

Сегодня банки пытаются сохранить капитал, а не получить прибыль

Помимо этого, эксперт отметил, что в настоящее время не идет речь о прибыли, поскольку банки в качестве цели перед собой ставят сохранение капитала. По словам эксперта, уже на протяжении 21 месяца из банковской системы продолжают уходить депозиты, и это говорит о том, что невозможно рассчитывать на ресурсы населения, можно рассчитывать только на ресурсы юридических лиц и акционеров. Гулей отметил, что люди не несут средства в банки ни под высокую, ни под низкую процентную ставку, продолжая под любым предлогом забирать свои вклады.

Кроме того, эксперт отметил, что в связи с тем, что кредитования как такового в настоящее время не существует, банки стараются зарабатывать на обслуживании счетов физлиц, расчетно-кассовом обслуживании, обмене валют. Помимо этого, они вынуждены проводить сокращения персонала, расходов и филиальных сетей, однако все же этих мер недостаточно для компенсации потери основного заработка.

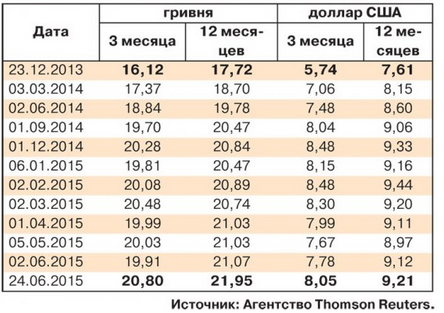

Как сообщает автор статьи, индекс ставок по депозитам физических лиц, который рассчитывается на основе «классических» депозитов 20 крупнейших украинских комбанков, составил на 24 июня почти 22 процента для годовых вкладов в гривне и 20,8 процента — для трехмесячных.

Вышеприведенные показатели являются средними, поскольку на рынке существуют депозиты и по 25 процентов, и даже по 28 процентов, причем, если учитывать «дополнительные льготы», показатель реальной эффективной ставки уже превышает 30 процентов годовых.

Platinum Bank при оформлении вклада на 18 месяцев предлагает компенсацию налога на депозиты, обещая клиентам «чистую» ставку в 25 процентов годовых. Если учитывать уплату банком 20 процентов от процентных доходов по депозиту и 1,5 процента военного сбора, реальная доходность такого вклада зашкаливает за 30 процентов годовых. Однако, если Platinum является банком средней руки (на 1 апреля 2015 года с депозитами физлиц – «всего» 5,17 миллиарда), то Приватбанк, проводивший такую же акцию, является безоговорочным лидером по привлеченным средств населения (на 1 апреля – 121,2 миллиарда, или 26,4 процента от суммарного показателя всей системы).

Несомненно, Приватбанк является «законодателем мод» на рынке, формирующим его ключевые тренды. Банку за месяц действия акции удалось привлечь около 1,5 миллиарда гривен депозитов физических лиц. С точки зрения маркетологов, такой результат является отличным, однако возникает закономерный вопрос о том, каким образом банки в среднесрочной перспективе будут возвращать эти дорогие деньги. Вряд ли экономическая ситуация в стране способствует существованию бизнесов, доходность которых составляет 30 процентов годовых и выше.

Тем временем растущие процентные ставки по депозитам только усугубляют проблемы банкиров, способствуя значительному увеличению процентных расходов финучреждений. Так, однопроцентное повышение ставки по депозитам физлиц в целом для системы оборачивается дополнительными расходами, составляющими больше 3 миллиардов гривен. На протяжении последнего года рост процентных ставок по депозитам физических лиц в среднем составил 5 процентных пунктов. Картина получается весьма удручающей, поскольку адекватные компенсаторы в доходной части отсутствуют (ими могут быть разве что валютные спекуляции). Более того, очевидны признаки формирования новых пузырей и пирамид.

По словам автора статьи, основное отличие банков от финансовых пирамид заключается в том, что они занимаются кредитованием реального бизнеса и населения, благодаря чему подпитывают экономику государства. Однако механизмы деятельности легальных финансовых учреждений и пирамид настолько похожи, что банкиры могут без особых трудностей перейти тонкую грань.