На рынке кофе в текущем маркетинговом году сложилась интересная ситуация. Основным поставщиком кофе в мире является Бразилия, кофейные плантации которой пострадали в этом году от чрезмерной засухи в январе-марте 2014 года, но эта же засуха позволила урожаю созреть гораздо быстрее обычного и уборочная уже началась (обычно уборочная проходит в августе-сентябре).

Таким образом, фактор засухи влияет на рынок сразу с обеих сторон: поддерживает рынок ожидание пересмотра урожая в сторону снижения, так как кофейные деревья дали урожай, но зерна оказались гораздо мельче обычного, а давление исходит от начавшейся уборочной, так как урожай на рынок все-таки поступает.

Что же произошло на рынке кофе Бразилии?

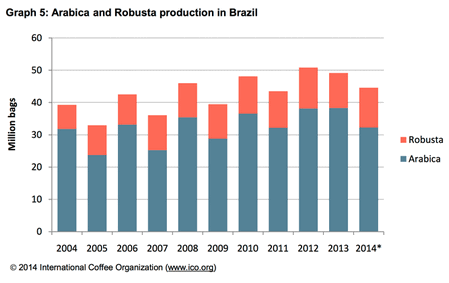

В январе-феврале 2014 года в Бразилии случилась небывалая засуха, в результате чего значительно пострадали кофейные деревья. При этом последствия засухи будут влиять на урожайность последующих двух маркетинговых годов – 2014-15 и 2015-16 гг. Двухлетний цикл снижения урожайности на 21% по сравнению с предыдущими годами произошел впервые за 20 лет. Длительный засуха, а также высокие температуры в Минас Гярайс и Сан-Паулу, где производится приблизительно 80 % кофе "арабика" оказало негативное влияние на наполнение и развитие кофейных бобов.

На данный момент, новый урожай находится на стадии сбора и реализации. Из-за высоких температур и отсутствия осадков созревание произошло на полтора-два месяца раньше обычного.

"Что касается прогнозов урожая, то они разнятся: производители прогнозируют урожайность около 47-49 млн. мешков, что ниже июньских прогнозов USDA 53.7 млн. мешков, а по данным Национального совета Бразилии урожай ожидается на уровне 40,1-43,3 млн. мешков", - отмечают в брокерской компании FBS.

Таким образом, на данный момент внимание участников рынка приковано к окончательным результатам уборочной, так как в процессе оценить потери затруднительно. В среднем потери оцениваются от 10%-15% до 20% и более, а для крупных плантаций на юге Минас-Жерайс – до 35%. Даже в тех регионах, где есть оросительные системы, жара вызывала быстрое испарение, влаги не хватало, так что потери также будут. Размер потерь, когда кофейные ягоды еще на деревьях, отличается от размера, когда ягоды уже собраны. Одна из причин этого – технология сбора. Технике для сортировки бобов оказывает нелегко отличить легкие по весу зерна от отходов, так что окончательный результат может быть еще хуже. При механизированной сборке также трудно отделить плохие ягоды от хороших. К тому же, даже визуально трудно определить, содержатся ли в ягоде зерна или она пустая.

Говоря о рынке кофе, нельзя не затронуть других крупных поставщиков, таких как Вьетнам, Центральная Америка и Мексика, Колумбия, Индонезия и другие.

Прогноз для Вьетнама.

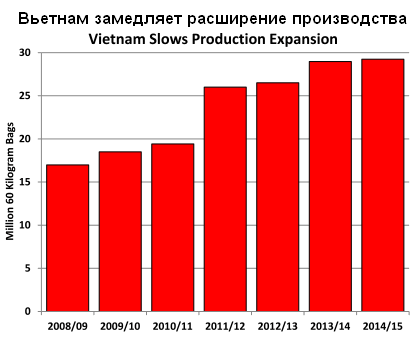

По данным июньского отчета USDA производство во Вьетнаме прогнозируется на рекордном уровне в 29.3 миллиона мешков, что выше на 1% после расширения территории полей снижения урожайности из-за пересадок деревьев. Сезон дождей начался в середине апреля и ожидается хорошее цветение и развитие кофейных вишен. За прошлые пять лет фермеры увеличили урожайные площади на 20% и доход от урожая на 30% благодаря росту цен на рынке кофе. Экспорт бобов прогнозируется на 2.0 миллиона мешков больше и составит рекордных 27.0 миллиона, полностью окупая недавнее наращивание производства.

Южная Америка. Прогноз для Колумбии.

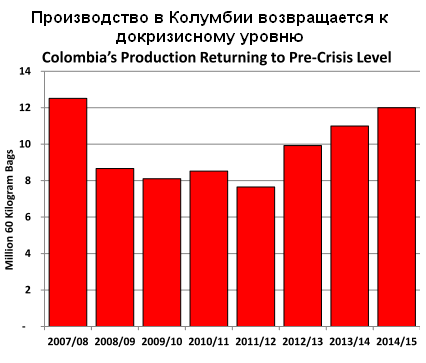

Производство Колумбии ожидается с ростом на 1.0 миллиона мешков, до 12.0 миллиона из-за более высокой урожайности. Рост урожайности ожидается в течение 7 лет после того, как кофейные деревья пострадали из-за распространения заболевания кофейной ржавчиной и насекомых-вредителей, поедающих кофейную вишню. Ржавчина поразила около 40% производственных площадей, но к настоящему времени поражение осталось менее чем на 10% деревьев после агрессивной программы реконструкции деревьев. Колумбия, как ожидается, будет импортировать кофе-бобы из Эквадора и Перу для покрытия недостающей одной трети внутреннего потребление. Экспорт, прогнозируется с ростом на 300 000 мешков до 10.5 миллиона на возросших поставках в США и Европу.

Прогноз для Центральной Америки и Мексики.

Центральная Америка и Мексика производит одну пятую кофе "арабика" в мире. После двух лет снижения урожайности, вызванной кофейной ржавчиной, урожайность ожидается с ростом на 870 000 мешков к 16.2 миллиона. Гондурас увеличит урожайность на 400 000 мешков до 5.0 миллиона после того, как недавно излеченные от ржавчины кофейные деревья достигли периода зрелости. В Гватемале урожайность повысится на 200 000 мешков к 3.6 миллиона при улучшении урожайности. Эль Сальвадор, где производство снизилось на 60% в прошлом году, прогнозирует рост урожайности на 175 000 мешков до 675 000. Экспорт бобов прогнозируется с ростом на 750 000 мешков до 13.0 миллионов в результате возросшего количества спроса. Приблизительно 40% экспорта предназначено для США и 35% в Европейский Союз.

Производство в Индонезии ожидается со снижением на 600 000 мешков к 8.9 миллиона. Чрезмерные осадки второй год подряд во время развития кофейной вишни понизил урожаи. Области, занятые под кофейные поля немного снизились из-за передачи производственных земель под другие, более высокодоходные и востребованные товары. Экспорт ожидается со снижением на 600 000 мешков до 5.4 миллиона при снижении объема кофе, доступного к поставкам.

Производство в Индии ожидается с увеличением на 100 000 мешков до 5.1 миллиона из-за роста урожайности Robusta в Карнатаке, самом большом штате по производству кофе. Урожайность кофе арабика ожидается слабым, поскольку деревья вошли в неурожайный двухлетний производственный цикл. Экспорт ожидается без изменений на уровне 3.7 миллиона мешков.

Европейский союз получает почти половину мирового импорта кофе-бобов. Ожидается рост импорта на 500 000 мешков к рекордным 46.0 миллионам. Главные поставщики кофе: Бразилия (29%), Вьетнам (24%) и Индонезия (6%). Переходящие запасы, как ожидается, останутся на уровне 10.5 миллиона мешков после тенденции их снижения в прошлом десятилетии.

Соединенные Штаты являются вторым по величине импортером кофе. Ожидается небольшое увеличение импорта к рекордным 25.0 миллиона мешков, поскольку потребление продолжает повышаться. Главные поставщики кофе: Бразилия (25%), Вьетнам (18%) и Колумбия (13%). Переходящие запасы прогнозируются без изменения на уровне 5.7 миллиона мешков.

Мировое производство пересмотрено в сторону снижения от декабрьской оценки на 400 000 мешков к 150.1 миллиона.

• В Центральной Америке и Мексике производство снижено на 1.6 миллиона мешков к 15.3 миллиона из-за заболевания деревьев кофейной ржавчиной.

• Колумбия увеличила производство на 1.0 миллиона мешков до 11.0 миллиона после восстановления урожайности деревьев, пораженных кофейной ржавчиной и насекомыми, поедающими кофейную вишню.

• Бразилия повысила производство на 600 000 мешков до 53.7 миллиона, прежде всего на высокой урожайности Robusta в Espirito Santo.

• Вьетнам - урожайность повышена на 500,000 мешков к 29.0 миллиона на ожидании будущего урожая.

Мировой экспорт повышен на 1.5 миллиона мешков, до 104.3 миллиона.

• Бразилия повысила экспорт на 2.5 миллиона мешков к 30.0 миллиона на возросшем американском и европейском потреблении.

• Колумбия повысила экспорт на 1.2 миллиона мешков к 10.2 миллиона из-за наличия более высоких объемов кофе для экспорта.

• Центральная Америка и Мексика снизили объем экспорта на 2.1 миллиона мешков к 12.3 миллиона из-за снижения доступного объема кофе на экспорт.

Конечные мировые запасы снизились на 600 000 мешков к 35.8 миллиона.

• В Евросоюзе запасы снизились на 1.0 миллиона мешков до 10.5 миллиона из-за возросшего потребления кофе.

• Во Вьетнам запасы снизились на 700 000 мешков к 3.2 миллиона из-за роста экспорта.

• В Бразилии запасы выросли на 1.3 миллиона мешков до 9.3 миллиона мешков из-за более высокого урожая робусты и снижения потребления.

Таким образом, в долгосрочном периоде в мире ожидается снижение производства, рост потребления и снижение конечных запасов кофе. В среднесрочном периоде - на летний период дефицита в поставках кофе нет. Сезонная тенденция предполагает консолидацию цен на рынке и начало их повышения, которое может проходить до декабря. Запасы арабики на бирже Нью-Йорка поддерживаются на уровне 2,5 млн. мешков. Погодные условия благоприятны для поставок урожая и созревания урожая в странах-производителях.