Новости недвижимости, Россия. Потребность россиян в жилье огромна. Согласно данным исследования Национального агентства финансовых исследований (НАФИ), проведенного в феврале нынешнего года, в улучшении жилищных условий остро нуждается 40% граждан России.

Во всем мире жилищный вопрос решается в основном с помощью ипотечных кредитов. И в России ипотечная ссуда является для покупателей жилья мощной поддержкой – по данным гендиректора компании «Авгур Эстейт» В. Козлова, при покупке квартир эконом-класса ипотечной ссудой пользуется до половины российских покупателей, при приобретении квартир бизнес- и элит-класса – до 40%. Российские банки регулярно снижают процентные ставки по ипотечных займам, а государство помогает покупателям жилья через Агентство по ипотечному жилищному кредитованию, созданное еще в 1997 году.

Но всё равно большинство граждан России считает кредиты уделом для избранных. Почему? Что мешает развитию ипотеки в стране?

Инвесторам: как законодательная база способствует развитию ипотечного кредитования?

Закон об ипотеке в России был принят в 1998 году. Как пояснили эксперты кафедры недвижимости Академии форекс и биржевой торговли Masterforex-V, за прошедшие 13 лет очень многое в российской ипотеке изменилось в лучшую сторону:

• кредитные ставки упали почти в два раза – с 20% в валюте до нынешних 12,4% в рублях;

• первоначальный взнос сейчас намного меньше;

• возможность досрочного погашения. Практически исчезли банковские запреты на досрочное погашение ипотеки;

• рассмотрение заявок. Заявки на ипотечный кредит вместо несколько месяцев рассматриваются чуть ли не мгновенно;

• требования к заемщикам. Смягчились требования к заемщикам и многое другое.

Однако, согласно данным исследования НАФИ, объективная картинка с доступностью ипотеки такова: только 7% граждан России могут взять ипотечный кредит для улучшения своих жилищных условий. В докризисном 2007 году таковых россиян было 10%.

Даже при всей привлекательности процентных ставок государственного Агентства по ипотечному жилищному кредитованию (которые с 1 июля с.г. еще снижены – до 8,9% для рублевых кредитов) по итогам I квартала нынешнего года доля ссуд этой организации составила всего 9,4% (в денежном выражении) от всего объема выданных в России ипотечных ссуд.

В чем причины незначительного снижения процентных ставок?

Почему же ипотека остается недоступной для абсолютного большинства так нуждающихся в ней граждан России? Эксперты кафедры недвижимости Академии форекс и биржевой торговли Masterforex-V отмечают, что на доступность ипотечных ссуд влияет множество факторов:

• уровень предложения (количество вводимого в эксплуатацию жилья, доля жилья эконом-класса на первичном рынке, стоимость жилой недвижимости и пр.);

• уровень доходов потенциальных заемщиков;

• законы и нормативные акты, регулирующие деятельность кредиторов и заемщиков;

• развитие банковской системы (в том числе доступ банков к дешевым долгосрочным ресурсам);

• процентная ставка по ипотечным ссудам;

• уровень инфляции и другие факторы, включая политическую стабильность и уверенность населения в завтрашнем дне.

К сожалению для россиян, практически на все эти вопросы приходится давать малоутешительные ответы:

• сдача жилья в эксплуатацию. На сегодняшний день в России ежегодно вводится в строй порядка 60 млн. квадратных метров жилья, в то время как потребность – как минимум в два раза больше;

• средняя цена одного квадратного метра жилья сегодня составляет $ 5 тыс. (десять лет назад – $ 1 тыс.). Если в начале 2000-х годов для покупки 2-3 комнатной квартиры сумма ипотечного кредита исчислялась десятками тысяч у.е., то сегодня счет идет на сотни тысяч «умерших президентов»;

• средняя зарплата в Москве – 50 тыс. руб., меньше $ 2 тыс. в месяц, и за ипотечный кредит москвичи отдают около половины зарплаты. А ведь в регионах уровень зарплат в несколько раз меньше, чем в столице. Даже если семья имеет 80 тыс. рублей ежемесячных доходов, то, если даже абсолютно все средства откладывать на квартиру стоимостью 8 млн. руб., ей придется собирать нужную сумму более 8 лет. В Германии этот показатель составляет менее 6 лет, в США – немногим более 3,5 года.

• ежемесячные платежи по ипотеке. В российских ежемесячных платежах за ипотечный кредит 70% суммы составляют проценты по ссуде, отмечает руководитель одного из департаментов компании Penny Lane Realty Р. Строилов. В развитых странах – с точностью до наоборот;

• задолженность по ипотеке. Д. Шапочкин, вице-президент по развитию жилищного кредитования банка «ЖилФинанс», высчитал, что ипотечная задолженность в России в 2010 году составила около 1,1 трлн. руб., что равно 2,5% ВВП России. В развитых странах, отмечает Д. Шапочкин, этот показатель иногда превышает 100% ВВП. Эти данные свидетельствуют, что, несмотря на 13-летнюю историю, российская ипотека всё еще находится в зачаточном состоянии;

• подсчеты специалистов. По подсчетам специалистов, если бы процентная ставка по ипотечным ссудам была на уровне 6-7% годовых, то 70% нуждающихся в жилье россиян смогли бы воспользоваться ипотекой.

• влияние уровня инфляции. Но даже в государственный бюджет уровень инфляции в нынешнем году заложен на уровне 7,5%. И имеет все шансы вырасти до прошлогоднего уровня (8,8%) – на начало июня с.г. инфляция составила 4,8%. Поэтому уменьшать процентные ставки по ипотеке в ближайшие годы в России просто нереально. К тому же российские банки «с удовольствием» закладывают свои риски в проценты по ипотечным кредитам.

Эксперты Академии Masterforex-V отмечают, что сейчас в России сложился замкнутый порочный круг: правительство всеми силами пытается снизить процентные ставки по ипотечным программам, чтобы увеличить спрос. Но предложение не растет! Дисбаланс предложения и спроса стимулирует рост цен на жилую недвижимость.

Каковы тенденции на мировом рынке недвижимости?

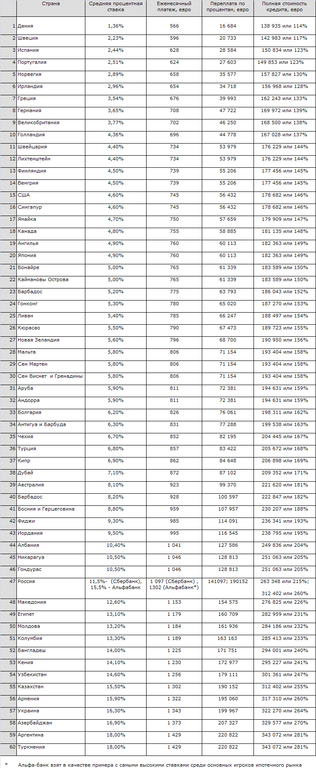

Реально уровень развития ипотеки в России показало исследование компании Penny Lane Realty. Эксперты компании проанализировали условия ипотеки в различных странах мира и составили рейтинг привлекательности стран по ипотечному кредитованию. Для своих вычислений специалисты Penny Lane Realty взяли открытые данные Европейской ипотечной федерации, международных банков и независимых ипотечных брокеров.

Из 60 стран, включенных в рейтинг, Россия заняла 47-е место – вслед за Албанией, Никарагуа и Гондурасом:

Единственно, на что обращают внимание эксперты Академии Masterforex-V, – на сегодняшний день ежемесячный средний доход россиянина почти в 10 раз меньше, чем у датчанина (Дания идет на 1-м месте в этом рейтинге) – € 464,2 против € 4334,9. Это значит, что датчанину нужно ежемесячно отдавать банку 13% своих доходов, а россиянину не хватит и 2,5-3 средних зарплат…

Редколлегия журнала «Биржевой Лидер» совместно с экспертами Академии форекс и биржевой торговли Masterforex-V проводит опрос на форуме трейдеров: что будет происходить с ипотекой в России в ближайшей перспективе?

• она действительно станет доступной;

• так и останется уделом избранных.