Валютная политика разных государств зависит от многих факторов, а в первую очередь от экономической и внешнеэкономической политики.Так, после заседания совета директоров Центральный банк Российской Федерации оставил ставку рефинансирования на прежнем уровне в 8%.

Такое решение было принято на фоне двойственности ситуации в отношении роста инфляционного давления со стороны потребительской группы товаров до 5,7%, что уже выше планируемых показателей на 0,1%, и общемировой тенденции к снижению учётных ставок в преддверье вероятной волны кризиса Еврозоны. Вместе с тем, произошла коррекция процедуры выдачи средств в сторону ужесточения, что свидетельствует о высокой вероятности повышения процентных ставок уже в сентябре-октябре нынешнего года.

Что же лежит в основе принятия решений руководством ЦБ РФ? Идёт ли Россия в фарватере мировых трендов финансового регулирования развивающихся стран или выбирает собственный курс? Какие действия предпримет Банк России в ближайшие месяцы? Для ответа на эти вопросы, эксперты Академии форекс и биржевой торговли Masterforex-V провели анализ деятельности ЦБ РФ в сфере установления ставок рефинансирования.

Ход мыслей совета директоров ЦБ: каким курсом движется Россия?

Анализируя политику Банка России, отмечает ведущий канадский эксперт лучшего проекта обучения форекс в Европе 2009-2012гг. Академии Masterforex-V Евгений Ольховский, подневольно прослеживается тенденция к единству курса политического курса правительства Д.Медведева и управления ЦБ РФ. По большому счёту В. Путин выстраивает политический курс, основанный на следующих постулатах:

- Россия становится финансовой осью для постсоветского пространства и в первую очередь в СНГ. Москва вынуждена балансировать между двух огней: удерживать низкий уровень инфляции рубля и при этом обеспечивать достаточный уровень денежной массы в обороте с целью поддержать довольно высокий рост ВВП объединения в кризисный период. В 2011 году совокупный рост Содружества составил 4,6%;

- экономика государств содружества, или буферных зон, должна быть ориентирована на российский рынок, при этом ответственность за кризисное проседание остаётся за национальными правительствами. Наиболее данное направление прослеживается в отношении Украины, чей экспорт в РФ в первой половине 2012 года составил 40%. Такое положение вещей в наибольшей мере устраивает кремль, так как позволяет автономизировать производственные мощности, держать под контролем часть финансовых потоков Содружества и выстроить зону собственных интересов в регионе;

- РФ создаёт вокруг себя пояс относительно лояльных правительств, закрепляя за собой, таким образом, статус великой державы. Безусловно, до былого величия сверхдержавы Москве ещё далеко, однако от великодержавного статуса, в его классическом понимании, её отделяет лишь существование зоны «исключительных» интересов.

- Москва восстанавливает промышленно-хозяйственный комплекс, утраченный после распада СССР. В результате, миллиардные инвестиции, вложенные в Сколково, получат инструменты для реализации «в металле». При этом кремль может использовать шанс для реального технологического обновления не только конечных изделий, но и производственной базы в целом.

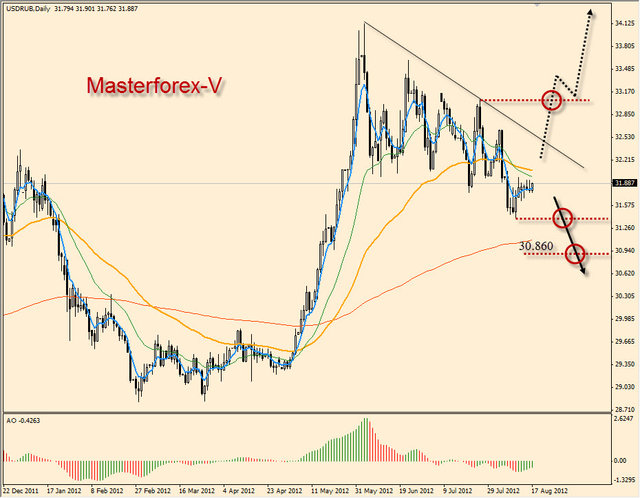

Курс рубля продолжает формировать восходящую волну, которая пока имеет признаки коррекции к нисходящему средне/долгосрочному тренду, отмечают эксперты факультета онлайн-обучения торговой системе Masterforex-V. В верху ее ожидают важные сопротивления: наклонный канал МФ и пивот МФ 33.062, пробитие и закрепление за которыми укажет на возможное продолжение долгосрочного восходящего тренда. А в случае продолжения нисходящего движения следующие поддержки расположены на уровнях 31,404 и 30,860.

Действия Банка России: соответствует ли позиция мировым тенденциям?

По большому счёту, большинство экспертов связывают Россию с растущими экономиками развивающихся стран. Вместе с тем, именно РФ является уникальным субъектом, который не только маневрирует в мировых трендах, как кстати делают развивающиеся страны, но и формирует новую, ранее не освоенную систему финансово-экономического взаимодействия. Так что для формирования целостной картины эксперты советуют сравнивать показатели Москвы с комплексом показателей мировых лидеров и развивающихся стран:

- столпы мировой экономики. США. Уже не первый год ФРС держит ставку рефинансирования на уровне ниже 1%. В целом же, ещё с 16 декабря 2008 года FED составляет 0,25%. Такая ситуация обусловлена безвыходностью руководства, которое с одной стороны пытается сохранить имеющийся промышленный потенциал, а с другой вынуждено смирится с процессом перехода в новый экономический цикл. Интересно выглядит позиция ФРС, которая идёт в разрез с классическими экономическими моделями, ведь именно Бен Бернанке пытается перенасытить экономику деньгами, недостача которых, в тот самый переломный момент, описанный А. Смитом, приведёт к дефляции, пояснил руководитель отдела аналитики компании RoboForex Андрей Гойлов;

- ЕС. С июля 2012 года ставка составляет 0,75%. Проблема состоит в отсутствии единства в среде членов организации, так как признание единой финансово-экономической системы с управлением в виде сверхдержавных органов приведёт к полной потере суверенитета, на что в первую очередь не пойдут Франция и Германия;

- КНР. Что касается Китая, за весь период кризиса Народный банк Китая лишь раз снизил ставку с 3,5% до 3,25%. Такая стабильность характеризуется особенностями экономической модели, где большинство издержек компенсирует правительство, так что относительно высокая процентная ставка перекрывается устойчивым ростом ВВП. По мнению экспертов, экономика КНР вырастет в 2012 году на 7,2%.

- Развивающиеся страны. Индонезия. Учётная ставка ЦБ составляет 6,37%., что соответствует росту экономики на 6,4% в этом году, так что инфляционная стабильность является основой для кредитной политики.

- Бразилия. За 12 месяцев ЦБ Бразилии снизил ставку рефинансирования на 4,5%. На сегодняшний момент она составляет 8%. Резкое удешевление заёмных средств является основой экономики потребления, которая никак не может восстановиться после падения 2010 года.

- Южная Корея. Сеул продолжает проводить политику удешевления денег, так как падение экспорта страны неуклонно падает. В целом же, последнее понижения произошло 12 июля 2012 года с 3,25 до 3%.

Таким образом, прослеживается тенденция к маневрированию между стабильным снижением учётной ставки до уровня развитых стран и ситуационным упором на поддержание низкого уровня инфляции рубля.

Центральный банк Российской федерации: перспективы на будущее!

Наиболее вероятным выглядит сценарий продолжения снижения ставки рефинансирования в РФ, что полностью соответствует долгосрочным планам президента. Вместе с тем, краткосрочное повышение ставки также возможно. Скорее всего это произойдёт в сентябре-октябре 2012 года, так как именно этот период характеризуется самым высоким уровнем инфляционного давления. Кроме того необходимо учитывать следующие факторы:

- усугубление кризиса в еврозоне. Приведёт к снижению спроса на энергоносители, а как следствие и к обороту не подкреплённой денежной массы в российской экономике. В результате, ставка может подняться до 1,5%;

- успех в договорённостях с Украиной. Возобновит производственный комплекс и позволит снизить коэффициент зависимости от европейского рынка. Такой расклад будет способствовать значительному росту ВВП, для чего ЦБ будет выпускать дешёвые финансовые ресурсы.

Редколлегия журнала "Биржевой Лидер" совместно с экспертами Академии форекс и биржевой торговли Masterforex-V проводит опрос на форуме форекс: как вы думаете, сумеет ли Россия развернуть валютную политику развивающихся стран?

- нет, кризис в еврозоне не позволит этого сделать;

- да, российской экономике это удастся;

- всё останется на месте.