Последний пакет санкций, введенных Западом в отношении РФ, похоже, в некоторой мере изменил отношение экспертов и наблюдателей, к ими производимому эффекту. Если еще не так давно зачастую можно было услышать, что все эти санкции преимущественно бьют по весьма узким секторам нацэкономики и отдельным чиновникам и политикам, то сегодня очевидно, что данные санкции начали наносить непосредственно прямой ущерб современной российской экономике.

Достаточно в этом плане вспомнить последние заявления Минэкономразвития и Минфина о том, что закрытие рынков западного капитала, обнародованное в последнем пакете, потребует скорого распечатывания Фонда нацблагосостояния и задействования сегодняшних пенсионных средств. Подобного рода действия непременно потребуются для спасения самых крупных российских корпораций, к примеру, "Роснефть" и НОВАТЭК. Такой не слишком популярный шаг может говорить о том, что резервы экономики достаточно РФ скромны и найти финсредства на поддержание лидеров ее ТЭК больше и негде.

Очередную порцию масла в огонь вчера добавили эксперты известного рейтингового агентства Moody's собственным новым прогнозом. По их информации, новый раунд санкций Запада, вероятнее всего, приведет к активизации мощного оттока капитала из страны. Также можно ожидать ослабления рубля и роста импортозамещения, передают специалисты из издания "Биржевой лидер".

Сокращение импорта и слабый рубль окажут сильное давление на инфляцию, что может возрасти значительно больше установленной ЦБ планки в 4-5 процентов в 2014 году, говорят эксперты. Индекс потребительских цен в РФ уже увеличился до 7,6 процента в августе, если сравнить с 6,1 процента в январе этого года и 6,5 процента в августе 2013 года.

Прогнозы экспертов неутешительны.

Санкции ведут к углублению проблем в нацэкономике и увеличению рисков ослабления главных показателей, характеризующих государство как заемщика. Одним из самых тревожных моментов, считают Moody's, может быть быстрое истощение имеющихся золотовалютных резервов страны в долгосрочной и среднесрочной перспективе. Так, например, если действие санкций все-таки затянется на продолжительный период, то показатель резервов упасть может ниже 383 миллиардов долларов - минимума, который был достигнут на фоне мирового финансового кризиса в мае 2009 года. "Ограничения на разные внешние заимствования еще в большей мере усилят зависимость РФ от внешних факторов, таких, например, как спад мировых нефтяных цен", - считают в Moody's.

Санкции ведут к углублению проблем в нацэкономике и увеличению рисков ослабления главных показателей, характеризующих государство как заемщика. Одним из самых тревожных моментов, считают Moody's, может быть быстрое истощение имеющихся золотовалютных резервов страны в долгосрочной и среднесрочной перспективе. Так, например, если действие санкций все-таки затянется на продолжительный период, то показатель резервов упасть может ниже 383 миллиардов долларов - минимума, который был достигнут на фоне мирового финансового кризиса в мае 2009 года. "Ограничения на разные внешние заимствования еще в большей мере усилят зависимость РФ от внешних факторов, таких, например, как спад мировых нефтяных цен", - считают в Moody's.

Не предвещают ничего хорошего и прогнозы по оттоку капитала из страны. Так, недавно другое рейтинговое агентство Fitch резко повысило свои прогнозы по быстрому оттоку капитала в этом году до целых 120 миллиардов долларов.

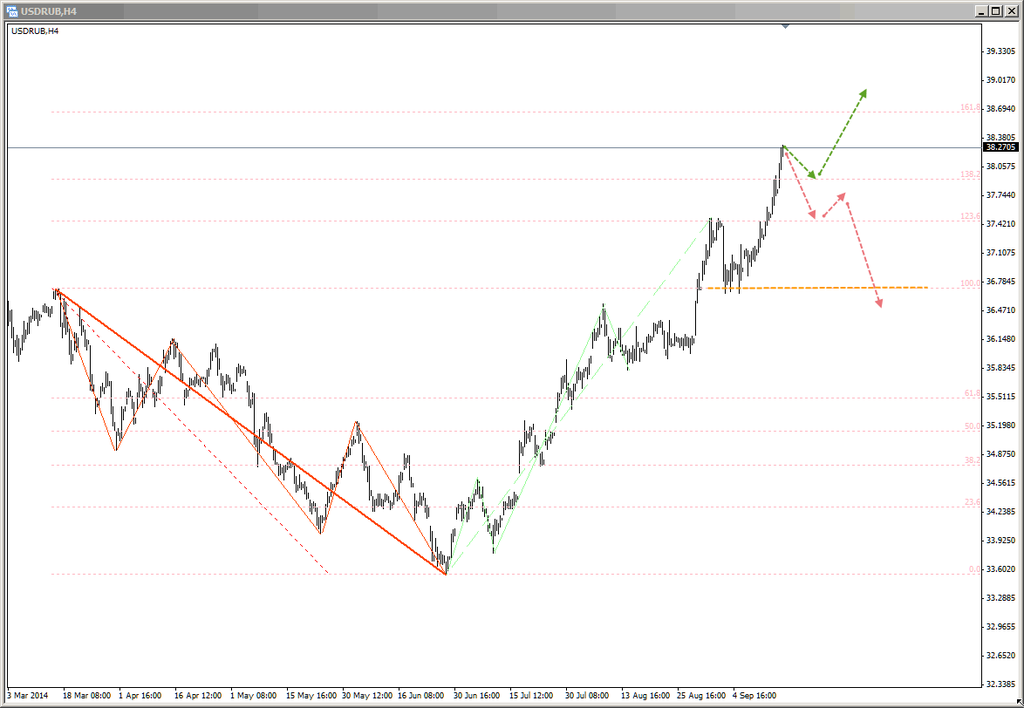

Валютная пара доллар/рубль уже несколько месяцев находится в стабильном растущем тренде. В этом году среднесрочное восходящее движение прерывалось только одним достаточно продолжительным откатом. Коррекция продолжалась с середины марта по июнь, доллар за это время ослабел более чем на три рубля. С конца июня от цены 33.540 опять начался рост. В конце августа был преодолен исторический максимум на отметке 36.700. В последующие дни доллар/рубль закрепился выше этой отметки, а затем продолжил движение вверх. В настоящий момент пара торгуется выше 38.000, причем фьючерс на пару торгуется по значительно более высокой цене. В сложившейся ситуации аналитии брокерской компании форекс NordFX/Nord FX рассматривают два варианта развития. Если рост продолжится, то важные зоны сопротивления встретятся на уровнях 38.700, 40.000, 41.800. В случае отката и начала коррекции зоны поддержки можно ожидать на уровнях 36.750, 35.500, 35.120.

Согласно планам Банка России, динамику курса определять будут рыночные факторы, а плавающий курс станет неким стабилизатором экономики. Так, к примеру, укрепление рубля при увеличении цен на экспортируемые товары поможет снижать риски "перегрева" нацэкономики, а ослабление рубля станет оказывать поддержку многим отечественным производителям.

Вместе с тем, поверить в то, что плавающий курс в будущем позволит стабилизировать нацэкономику, трудно. Пока, происходящее на всем валютном рынке - это скорее отражение общей ситуации в государстве, и ослабление рубля происходит в большей степени на фоне растущих рисков, а не под прямым воздействием разных экономических факторов. В связи с этим основной причиной острого нежелания ЦБ регулировать сегодняшний курс с помощью интервенций, скорее всего, является нежелание расходовать имеющиеся золотовалютные резервы, которые, если верить прогнозам Moody's, могут быть в среднесрочной перспективе истощены до своих критических значений.

О грядущих возможных проблемах с валютой некоторое время назад заявил и глава "Сбербанка России" Г. Греф, утверждающий, что западные санкции ухудшают валютные позиции всей банковской системы РФ. По его словам, уже имеют место проблемы с валютной ликвидностью. "Де-факто внешние рынки уже закрыты. Де-юре санкции сильно ухудшают положение, но де-факто нового ничего не добавляют, за исключением того, что ситуация сегодня значительно хуже, нежели в этих самых санкциях написано".

Все это вместе указывает на наступление очень тяжелых времен. Причем уже возможно не только для корпораций и банков, но и для всего российского населения. При сокращении в дальнейшем источников средств, которые необходимы для поддержания полноценного функционирования нацэкономики, их источником может стать само население.