Правительство Российской Федерации уверяет, что рубль в текущем году должен укрепиться – валютных резервов Центробанка (ЦБР) для этого более чем достаточно. Резервов на самом деле много, но в начале 2014 года, как известно, их было куда как больше. За год Центробанк распустил почти четверть своих запасов, что никак не поспособствовало удержанию рубля от резкого падения. Наступивший год будет значительно хуже предыдущего – девальвация в будущем никуда не денется даже, если Центробанк прибегнет к массовым интервенциям и спустит все валютные резервы ЦБР, о чем сообщает сайт slon.ru.

Логика государственных финансистов проста и базируется на обычной арифметике. В 2015 году выплаты по внешнему долгу РФ равняются 125 млрд. долларов (с учетом процентов). Если отнять рефинансирование и реструктурирование долгов, добавить бегство капиталов – в результате получится дефицит финансирования в районе 130-150 млрд. долларов. Его в некоторой степени прикроет положительное сальдо торгового баланса (за вычетом дефицита неторговых счетов), а обобщенный дефицит валюты будет колебаться в рамках 100-120 млрд. долларов. Эти суммы ЦБР наверняка потратит в следующем году из наличных валютных резервов, которые составляют на данный момент 386 млрд. долларов. Таким образом, растрачено будет всего около 25% резервов.

Критичным все это пока не выглядит, и при нынешней политике ЦБР нехватки валюты не замечено. Следовательно, и рублю, казалось бы, не с чего падать. Вот на таком простом умозаключении и базируется современный оптимизм российской власти и приближенных к ней экономистов. Однако они заблуждаются.

В прошлом году ситуация была весьма схожей. Платить по внешнему долгу надо было приблизительно столько же, а положительное сальдо торгового баланса было даже заметно выше, чем то, которое ожидается в этом году. ЦБР израсходовал иностранной валюты для покрытия дефицита 124 млрд. долларов своих валютных сбережений, чем уравновесил бегство капитала в 151,5 млрд. долларов. Но совершенно непонятно, почему рубль обвалился на 72% в прошлом году. Чем это можно объяснить?

Следует начать с объема валютного резерва. Известно, что по состоянию на 1 января 2015 года он составлял 385 млрд. долларов. Если отнять монетарное золото (46 млрд. долларов), выплаты МВФ (11,6 млрд.) и обязательства перед Министерством финансов по его бюджетным фондам (156 млрд.) – в сумме, собственных резервов ЦБР остается 171 млрд. долларов. В случае если из них использовать 100-130 млрд., то на 2016 год запасов однозначно не хватит. Можно, например, реализовать монетарное золото (или заложить), а с Минфином решить вопрос переводом его средств в рубли (хотя практически выполнить это будет очень трудно) и протянуть еще год. Но далее перспектива остается туманной.

Предоставленные выше оценки на самом деле очень оптимистичны, потому что в этом году реальная ситуация будет гораздо хуже нежели в прошлом.

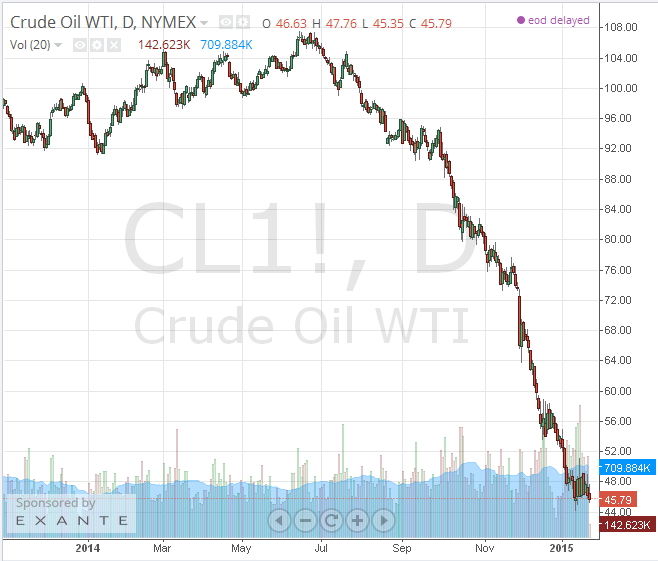

В этом году РФ сполна ощутит на себе влияние низких цен на нефть.

Средняя цена на мировом рынке нефти в 2014 году составила 98 долларов за баррель. Снижение цен на нефть негативно влияет на Россию (в виде расчетов по контрактам) с некоторым запозданием: по нефти задержка составляет два месяца, а по газу – 5-6 месяцев. Таким образом, обвал цены нефти, случившийся во втором полугодии 2014 года, станет влиять на экономику только в нынешнем году. И возможная среднегодовая цена на нефть в 50 долларов за баррель (это в два раза меньше прошлого года) выглядит вполне вероятной. Такое положение сделает сальдо по балансу текущих счетов отрицательным, - отмечают аналитики брокера Форекс Тренд / Forex Trend.

Финансовые санкции против России начали влиять на экономику только в течение неполного второго полугодия 2014 года. Сейчас они будут действовать целый год. Более того, их еще могут ужесточить и расширить по причине непрекращающейся войны на востоке Украины.

Международные рейтинговые агентства в прошлом году понизили суверенный рейтинг России. В 2015 году можно ожидать «мусорные» рейтинги, и это резко увеличит отток капитала. В первую очередь средства покинут рынок рублевых государственных займов, потому что 25% сейчас принадлежат иностранцам, а инвестфонды начнут продавать акций российских компаний, что повлечет за собой падение российских фондовых индексов. Обвал акций, в свою очередь, создаст проблему нехватки размера залога по кредитам, которые обеспечиваются акциями.

Несмотря на то что в 2014 году будет зафиксирован положительный прирост ВВП, в нынешнем году, большинство аналитиков предполагают спад в размере 3-6%.

Инфляция в 2014 году существенно сказалась только в ноябре-декабре. В текущем году российская экономика уже столкнулась с уровнем месячной инфляции в 4 раза выше прошлогодней. Вполне вероятно, что среднегодовая инфляция в 2015 году может перевалить даже за 20%.

И еще одно неприятное событие – «дело ЮКОС»: 50 млрд. долларов российского долга, по которым считают уже проценты. В 2015 году Россия может столкнуться с необходимостью отдавать эту сумму иначе ей грозит арест счетов и имущества госкомпаний за границей.

Валютные резервы ЦБР вполне достаточны для того, чтобы покрыть полностью дефицит валюты в 2015 году – их с лихвой хватит даже при условии оттока капитала в 200 млрд. долларов. Но в 2016-м вполне вероятна катастрофа идентичная кризису 1998 года, когда все проблема состояла как раз в физическом дефиците валюты в государстве – как раз осенью, перед выборами в Госдуму.