Курс рубля адаптируется к условиям "свободного плавания" и приобретает большую независимость от цен на нефть. Теперь поддержать курс российского рубля сможет сильный платежный баланс. Как сообщает РБК, такого мнения придерживаются аналитики "Газпромбанка".

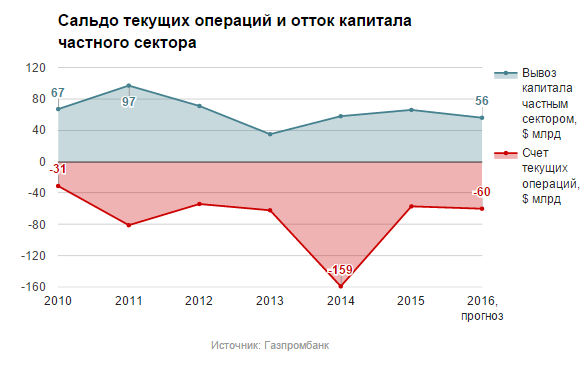

Гульнара Хайдаршина, аналитик "Газпромбанка", в обзоре "«Платежный баланс — новый ориентир для курса рубля?" сообщает, что, в соответствии с прогнозами банка, будет происходить постепенно открепление курса рубля от нефтяных котировок, вследствие чего курс приблизится к фундаментально обоснованному значению и станет состоянием платежного баланса, который начнет выступать в роли ориентира для участников рынка. В соответствии с ее прогнозом, сальдо счета текущих операций в 2016 году при цене нефти Brent на уровне 38,3 доллара за баррель будет составлять 55,7 миллиарда долларов, что на 15,3 процента ниже результатов 2015 года, когда, по информации ЦБ, данный показатель достиг 65,8 миллиарда долларов. В то же время, по словам Хайдаршиной, это весьма сильный платежный баланс, способный послужить дополнительной поддержкой рублю.

Ранее "Газпромбанком" был опубликован обновленный прогноз по нефтяным ценам в 2016 году, в котором было отмечено их снижение с 50 до 38,3 доллара за баррель. По мнению аналитиков, во втором полугодии начнется восстановление нефтяных цен, в результате чего в третьем квартале они вырастут до 40 долларов за баррель, а в четвертом – до 50 долларов за баррель. При этом, по мнению аналитиков "Газпромбанка", курс доллара к концу года будет составлять 72,3 рубля.

В то же время Хайдаршина отмечает, что сильный платежный баланс дополнительно поддерживает рубль, поскольку при нынешних ценах на нефть курс российской валюты по отношению к доллару должен быть существенно ниже. По словам аналитика, влияние платежного баланса на курс рубля объясняется сокращением объема импорта, который падает быстрее, чем экспорт. В связи с этим, как отмечает Хайдаршина, снижается спрос на валюту со стороны компаний и банков. По ее словам, это фактор, работающий на рубль.

По информации Федеральной таможенной службы, в течение 11 месяцев 2015 года суммарная стоимость экспорта из России сократилась, если сравнивать с аналогичным периодом предыдущего года, на 31,6 процента, составив 316,6 миллиарда долларов. Объем импорта при этом снизился на 37,5 процента, до 167,8 миллиарда долларов. В соответствии с прогнозами "Газпромбанка", в нынешнем году, как и в 2015-м, снижение импорта будет происходить значительно быстрее, нежели снижение экспорта. Аналитики отмечают, что это будет происходить в связи с более длительным периодом выхода из рецессии, нежели предполагалось изначально.

Главный риск для рубля – длительное сохранение низких цен на нефть.

В 2015 году произошло сокращение оттока капитала по сравнению с 2014 годом на 62,8 процента, до уровня 56,9 миллиарда долларов. По мнению Гульнары Хайдаршиной, это объясняется сокращением выплат внешнего долга и снижением инвестиций в иностранные активы. Аналитик пишет, что в 2016 году основной составляющей оттока капитала будут оставаться платежи по внешнему долгу частного сектора. В соответствии с оценками ЦБ, в 2016 году компаниям и банкам нужно погасить примерно 30 миллиардов долларов против 65 миллиардов долларов в 2015 году.

Помимо этого, Хайдаршина отметила, что Центробанк, который 29 января, в пятницу, в очередной раз будет рассматривать вопрос об изменении ключевой ставки, принимает во внимание все эти факторы. По ее словам, в условиях новой девальвации российского рубля было бы логично ожидать от ЦБ повышения ставки, однако, если учитывать состояние платежного баланса и снижающийся спрос на валюту, регулятор также может принять решение о сохранении ставки на прежнем уровне.

Олег Кузьмин, главный экономист по России и СНГ "Ренессанс Капитала", отмечает, что аналитики действительно наблюдают снижение корреляции между курсом российской валюты и нефтяными ценами, начиная с октября 2015 года. По словам эксперта, это, в том числе, объясняется и снижением оттока капитала. Экономист отметил, что до введения санкций коэффициент корреляции между стоимостью пары доллар/рубль и ценой барреля нефти марки Brent оценивали на уровне 0,5, то после того, как санкции были введены, показатель приблизился к 1.

Также эксперт отметил, что ситуация начала меняться в конце прошедшего года, поскольку можно было видеть, что рынки начали открываться для некоторых российских компаний, а иностранные инвесторы не утратили своего интереса к активам в Российской Федерации. Помимо этого, Кузьмин отмечает, что положительной новостью для рубля стало укрепление платежного баланса, который повысился по отношению к ВВП до 5,3 процента по сравнению с 3 процентами в 2014 году.

Кузьмин отмечает, что в настоящее время платежный баланс в хорошем состоянии, что может стать основанием для понижения волатильности рубля. При этом главным риском для российской валюты Кузьмин считает, сохранение низких цен на нефть в продолжительный период времени. По словам эксперта, это может стать причиной появления недоверия к российским активам со стороны инвесторов, после чего начнется новая волна распродаж, а это неминуемо приведет к увеличению оттока капитала из страны.