В российском Центробанке считают нужным введение ограничений на размер ставок по потребительским кредитам и займам. Предложение регулятора может стать болезненным ударом для всего рынка микрофинансирования, об этом сообщают журналисты раздела «Новости России» интернет-издания для деловых людей «Биржевой лидер» со ссылкой на «РосБизнесКонсалтинг».

В Банке России предлагают ограничить ставки по потребительским кредитам и займам. Вполне достаточным уровнем ставок регулятор считает 1 процент в день. Нововведение нанесет болезненный удар по рынку микрофинансирования, поскольку 95 процентов игроков сейчас кредитуют население по более высоким ставкам.

Предложение о введении ограничений содержится в подготовленных регулятором поправках в ряд законов. Журналисты ознакомились с предложенной версией законопроекта, в Центробанке подтвердили подлинность основных положений документа. Согласно инициативе Центробанка, ограничения должны вступить в действие с 1 июля следующего года. С момента принятия закона и до июля ограничение будет установлено на уровне 1,5 процента в день.

Также в документе отмечается, что ставка по потребительскому кредиту в любой день пользования займом не может больше чем на треть превышать определенное Центробанком среднерыночное значение полной стоимости кредита. Поправки к законам, регулирующим потребительское кредитование и деятельность микрофинансовых организаций, в первом чтении были утверждены еще в ноябре прошлого года.

Первый вариант документа предполагал, что для потребительских кредитов и займов сроком до одного года прекращается процесс начисления штрафов и процентов после того, как сумма займа достигнет полуторного объема начального размера кредита. В подготовленных специалистами Центробанка изменениях эта норма осталась, но ограничения регулятор предлагает ввести через переходной период.

Планируется, что до июля следующего года размер штрафов и процентов по потребительским кредитам будет ограничен 2,5-кратной суммой начального займа. С июля следующего года до июля 2020 года ограничением станет 2-кратный размер кредита. Действующее законодательство позволяет начислять проценты и штрафы до момента, пока их общая сумма не превысит размер займа в 3 раза.

Один из инициаторов законопроекта, первый заместитель председателя комитета Совфеда по бюджету и финансовым рынкам Николай Журавлев прокомментировал предложения. Он заявил, что поддерживает инициативу о введении ограничений и о переходном периоде с более жестким подходом к определению суммы процентов и штрафов. Законодатель уточнил, что данные вопросы уже год обсуждаются в ходе консультаций с Центробанком, Минфином и Госдумой. Журавлев выразил надежду на то, что поправки будут приняты уже в ноябре.

Регулятор ведет борьбу со старыми бизнес-моделями.

В пресс-службе Центробанка объясняют, что предложенные в законопроекте меры усилят защищенность потребителей услуг микрофинансовых организаций (МФО). В действительности предложенные регулятором меры затрагивают не весь рынок МФО и даже не полностью охватывают сегмент займов до зарплаты. Нововведения направлены на сдерживание темпов роста ряда компаний, использующих неоднозначную бизнес-модель.

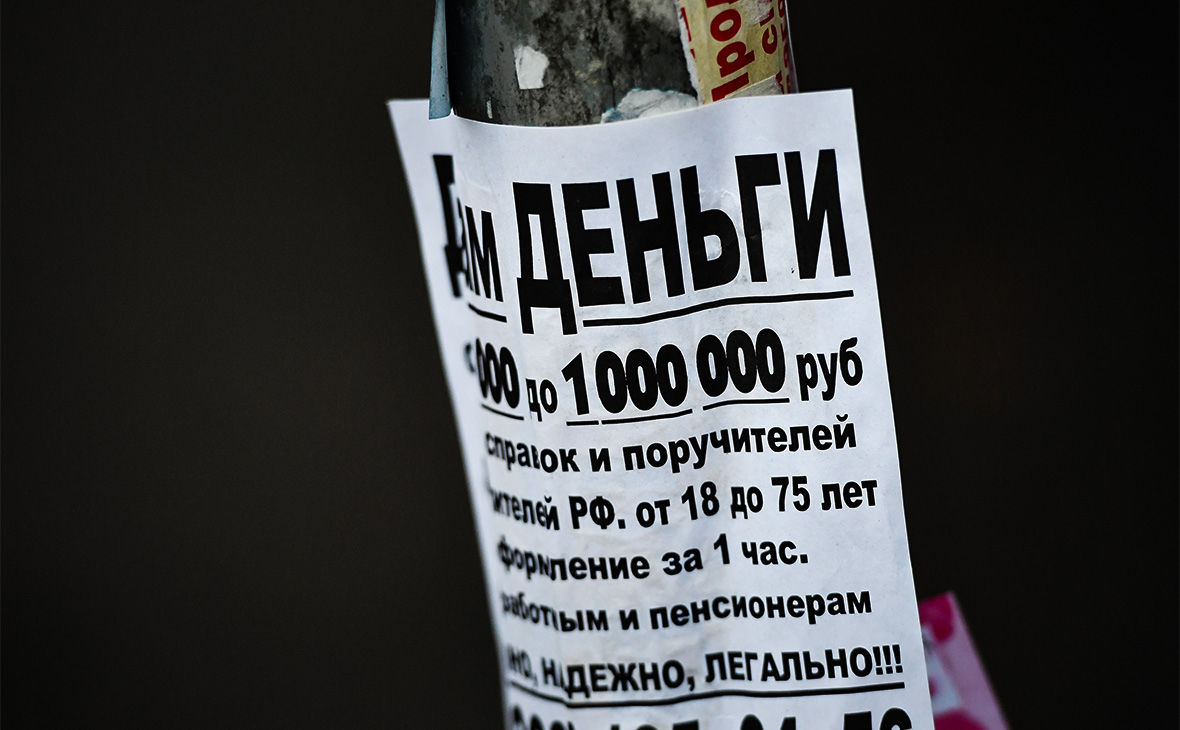

Речь идет об организациях, получающих прибыль за счет работы на предельных значениях полной стоимости кредита, злоупотребляющих рефинансированием и пролонгациями. Как правило, подобные компании где проводят качественную экспертизу кредитных рисков и предоставляют займы клиентам, неспособным обслуживать задолженность. В Центробанке подчеркивают, что для таких компаний работа по старым бизнес-моделям станет невыгодной. Те игроки, которые не могут или не желают менять подходы к бизнесу, уйдут с рынка.

С другой стороны, регулятор оставит гражданам возможность быстро получить в долг небольшие суммы на короткий временной промежуток. Для этого Центробанк не планирует распространять новые ограничения на необеспеченные займы на сумму не более 10 тысяч рублей, выданные гражданам на срок до 15 дней. При соблюдении ряда оговорок для таких займов будет сделано исключение. К примеру, сумма займа не должна продлеваться или увеличиваться, а при выдаче кредита на 10 тысяч рублей размер начисленных процентов и штрафов не превышает 3 тысячи рублей.

Председатель правления Международной конфедерации обществ потребителей Дмитрий Янин отмечает, что предложенные Центробанком меры напоминают регулирование сегмента PDL в Великобритании. В Объединенном королевстве ограничение ставки составляет 0,8 процента в день, а соотношение суммы кредита и размера процентов и штрафов – 1 к 1. Размер дневной ставки в российском случае можно обсудить дополнительно, но использование такого подхода для рынка МФО похоже на революцию.

По утверждению эксперта, до этого Центробанк не предлагал ничего эффективного в части регулирования рынка МФО. В итоге фактически неконтролируемый сегмент самых опасных микрозаймов рос двузначными темпами (ежегодно фиксировалось увеличение на 20-30 процентов). Янин убежден, что инициативы остановят рост рынка самых токсичных займов (на срок до 30 дней и до 30 тысяч долларов). По этому виду кредитов ставка самая высокая – в четвертом квартале текущего года разрешенная Центробанком ставка составляет 841 процент годовых. Учитывая характер нововведений, Янин предполагает, что некоторые участники рынка могут негативно воспринять решение регулятора.